À medida que as instituições financeiras enfrentam um cenário cada vez mais complexo de ameaças, regulamentação e expectativas dos clientes, as limitações dos sistemas legados de gestão de risco tornaram-se mais evidentes do que nunca. Para bancos e instituições financeiras a operar com tecnologia com décadas de existência, o desafio não é apenas acrescentar capacidades de IA — é transformar, de forma fundamental, as abordagens de gestão de risco para responder às exigências atuais.

O Desafio dos Sistemas Legados

As instituições financeiras modernas operam frequentemente em dois mundos: um baseado em sistemas consolidados que as servem há décadas, e outro que exige decisões em tempo real, experiências de cliente sem atritos e proteção contra ameaças sofisticadas. Esta dicotomia cria vários desafios críticos:

Ferramentas Fragmentadas em Toda a Empresa

Bancos e instituições financeiras legados normalmente dependem de um conjunto disperso de ferramentas especializadas acumuladas ao longo do tempo — sistemas separados para onboarding, concessão de crédito, pagamentos, conformidade e deteção de fraude. Estas abordagens em silos faziam sentido quando foram implementadas, mas hoje criam ineficiências operacionais significativas.

Bancos e instituições financeiras legados normalmente dependem de um conjunto disperso de ferramentas especializadas acumuladas ao longo do tempo — sistemas separados para onboarding, concessão de crédito, pagamentos, conformidade e deteção de fraude. Embora estas abordagens em silos fizessem sentido quando foram implementadas, hoje criam problemas significativos em várias dimensões:

Dados e motores de decisão em silos: A informação do cliente dispersa por sistemas desligados impede as instituições de formarem uma visão completa do risco. Os dados de risco de crédito permanecem separados dos sinais de fraude e da informação de conformidade, permitindo que ameaças sofisticadas que abrangem vários sistemas passem despercebidas. Estes motores de decisão desligados aplicam regras inconsistentes, por vezes sinalizando um cliente como de elevado risco num sistema enquanto o tratam como premium noutro.

Percursos de cliente interrompidos: Os clientes enfrentam interações desconexas ao navegar por processos que abrangem vários sistemas. Um cliente legítimo pode deparar-se com pontos de atrito repetidos e desnecessários ao abrir uma conta, fazer uma compra e transferir fundos — prejudicando relações e confiança.

Ineficiências nas investigações: Os analistas de risco têm de alternar entre 4 a 6 sistemas diferentes para reunir informação sobre uma única transação suspeita. Esta mudança de contexto não só desperdiça tempo — impede de ver o quadro completo e de tomar decisões informadas rapidamente.

O problema é agravado por infraestruturas envelhecidas. O sistema bancário central médio nos bancos regionais dos EUA tem 20 a 30 anos, muitas vezes a correr em COBOL ou noutras linguagens legadas que cada vez menos programadores entendem a cada ano. Relatórios da McKinsey indicam que os bancos gastam 70-80% dos seus orçamentos de TI apenas a manter estes sistemas legados, deixando pouco espaço para inovação ou melhoria.

Pesadelos de Integração de Dados

Talvez o desafio mais frustrante para as instituições financeiras que usam sistemas legados seja a gestão de dados. Como partilhou recentemente um executivo bancário: "Se um campo mudar num ficheiro, isso quebra o feed de dados, e só nos apercebemos dias depois. Há uma alteração no sistema e o feed quebra — não o recebemos durante mais 30 dias. É uma batalha constante."

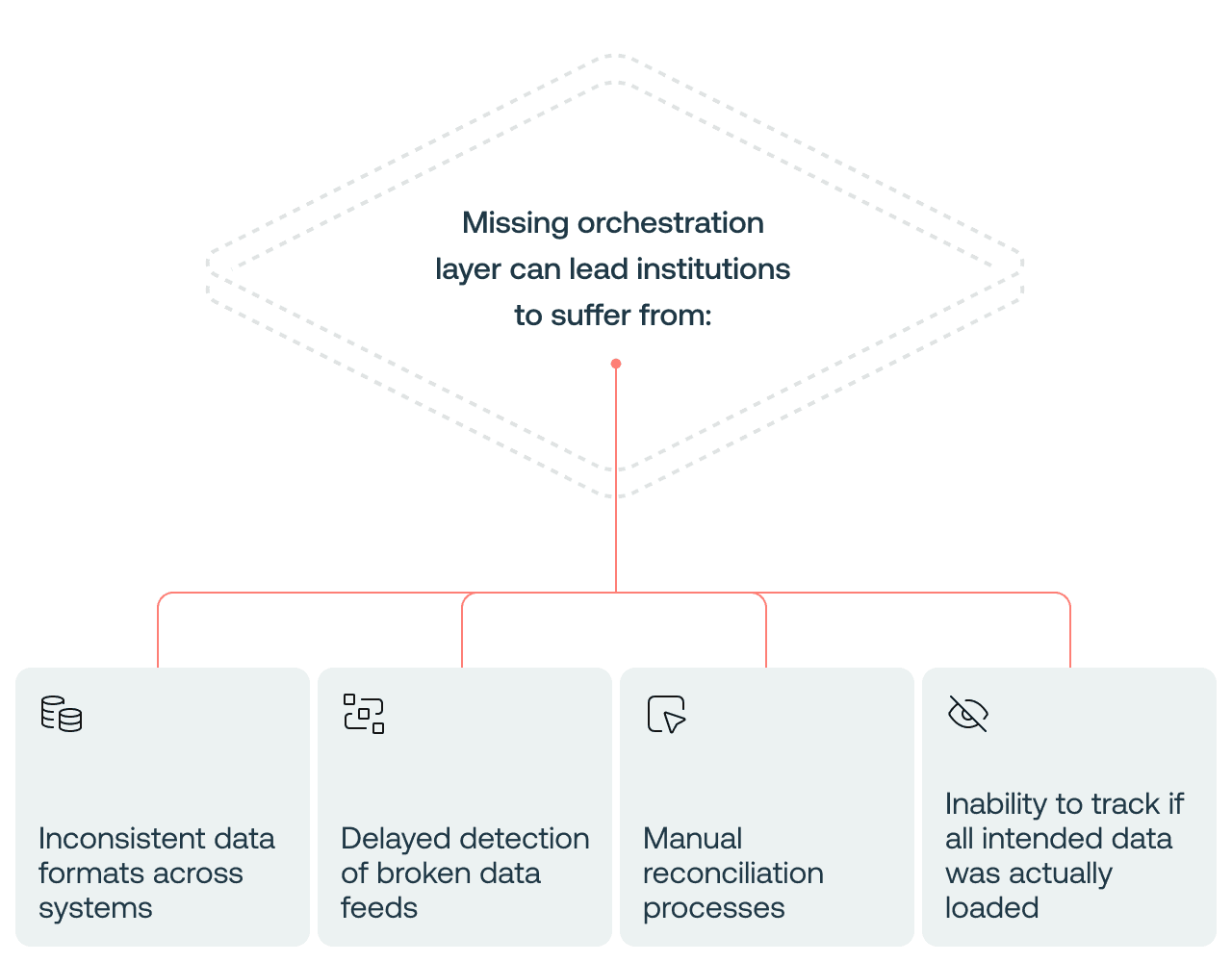

Sem uma camada de orquestração para tratar integrações de dados, transformações e verificações de qualidade, as instituições enfrentam:

Formatos de dados inconsistentes entre sistemas

Deteção tardia de feeds de dados avariados

Processos manuais de reconciliação

Impossibilidade de confirmar se todos os dados previstos foram efetivamente carregados

Para as equipas de risco, estes problemas de integração não criam apenas dores de cabeça operacionais — afetam diretamente a eficácia dos programas de monitorização. Transações em falta podem criar lacunas de vigilância, enquanto problemas de qualidade de dados geram falsos positivos que desperdiçam tempo valioso dos analistas.

Ineficiência Operacional em Escala

A combinação de ferramentas fragmentadas e desafios de dados cria uma tempestade perfeita de ineficiência operacional que afeta todas as vertentes da gestão de risco:

Dados Incompletos para a Tomada de Decisão: A informação crítica sobre o percurso do cliente permanece dispersa por vários sistemas e indisponível no momento da decisão. Os motores de risco fazem determinações com base em dados parciais, levando tanto a fraude não detetada como a atrito desnecessário para o cliente.

Modelos de Deteção Subótimos: Regras e modelos de ML a operar sobre dados em silos têm um desempenho significativamente inferior ao de sistemas com acesso a informação abrangente. Os sistemas de deteção não conseguem correlacionar sinais entre domínios, permitindo que atacantes sofisticados prosperem ao explorar as falhas entre sistemas.

Bloqueios no Desenvolvimento: Criar, testar e implementar novas regras ou atualizações de modelos demora semanas ou meses devido a dependências complexas e restrições técnicas. Quando as alterações são implementadas, os padrões de ataque muitas vezes já evoluíram mais.

Ineficiência nas Investigações: Os analistas de risco têm de navegar por 5 a 7 sistemas diferentes para reunir informação para um único caso, gastando 60-70% do seu tempo na recolha de dados em vez da análise. Isto prolonga as investigações de minutos para dias, atrasando tanto a prevenção de fraude como as aprovações de clientes legítimos.

Sobrecarga das Operações Manuais: As equipas de apoio ao cliente e de operações de fraude gastam demasiado tempo em revisões manuais e tratamento de exceções. As taxas de falsos positivos frequentemente excedem 95% na monitorização tradicional de transações AML, sobrecarregando as equipas com trabalho improdutivo.

Atrito Elevado para o Cliente: Sem inteligência de risco unificada, os sistemas recorrem por defeito a medidas de segurança com maior atrito — desafios MFA adicionais, verificações de selfie e passos de validação — mesmo para clientes legítimos com histórico estabelecido.

Lacunas de Segurança em Sistemas em Silos: Apesar deste esforço, a fraude continua a infiltrar-se pelas falhas entre sistemas. Os atacantes visam especificamente estas fronteiras organizacionais, movendo-se entre domínios em silos para evitar a deteção enquanto constroem esquemas de fraude complexos.

Para as instituições financeiras sob pressão para reduzir custos operacionais ao mesmo tempo que melhoram a gestão de risco, estas ineficiências criam uma situação insustentável, especialmente porque a recente escassez de talento atingiu de forma particularmente dura os departamentos de TI da banca, com os serviços financeiros a enfrentarem tempos de contratação 2 a 3 vezes mais longos para funções técnicas.

Mudanças de Mercado que Impulsionam a Modernização

Enquanto os sistemas legados enfrentam dificuldades, vários fatores de mercado estão a acelerar a necessidade de mudança:

Inovações de Pagamento em Evolução

Os bancos tradicionais estão cada vez mais a tornar-se bancos patrocinadores ou a implementar novos tipos de pagamento — carteiras móveis, pagamentos em tempo real, integrações com criptomoedas — que os sistemas legados não foram concebidos para monitorizar. Estas inovações de pagamento criam novos vetores de risco que exigem capacidades de deteção mais sofisticadas.

"Muitos bancos estão agora a tornar-se bancos patrocinadores, ou então têm novos tipos de pagamentos inovadores", observa um especialista do setor. "À medida que olham para estas inovações de pagamento modernas, é importante utilizar tecnologias de deteção de nova geração para proteção contra atacantes."

Expectativas de Experiência do Cliente

Os clientes de hoje esperam experiências digitais sem atritos — abertura de conta instantânea, pagamentos em tempo real e autenticação sem falhas. Os sistemas de risco legados, concebidos sobretudo para segurança e não para experiência, muitas vezes criam atrito desnecessário através de fluxos rígidos e elevadas taxas de falsos positivos.

As instituições financeiras que não conseguirem equilibrar segurança e experiência arriscam perder clientes para concorrentes tecnologicamente mais avançados. Grandes bancos como o JP Morgan anunciaram investimentos multimilionários em IA (mais de 12 mil milhões de dólares em 2023), aumentando a pressão competitiva sobre instituições mais pequenas para modernizarem-se.

Ameaças Cada Vez Mais Sofisticadas

Talvez o mais preocupante seja o facto de os criminosos financeiros terem adotado tecnologias avançadas mais rapidamente do que muitas instituições as conseguem implementar. Desde redes coordenadas de fraude que usam identidades sintéticas até redes sofisticadas de branqueamento de capitais, as ameaças atuais exigem capacidades de deteção muito além dos sistemas tradicionais baseados em regras.

A Abordagem Moderna de Gestão de Risco

As instituições financeiras com visão de futuro estão a responder a estes desafios através de uma abordagem fundamentalmente diferente à gestão de risco — uma que substitui sistemas legados fragmentados por plataformas unificadas potenciadas por IA avançada.

Plataforma Unificada vs. Ferramentas em Silos

A base da gestão de risco moderna é a integração — reunir funções que antes estavam em silos numa plataforma unificada que oferece uma visão completa do risco em toda a organização. Esta abordagem:

Elimina a mudança de contexto entre vários sistemas

Cria uma única fonte de verdade para os dados de clientes e transações

Permite avaliação de risco entre domínios (combinando sinais de fraude, AML e crédito)

Simplifica as operações e reduz as necessidades de formação

Facilita a manutenção e as atualizações

Em vez de manter sistemas separados para diferentes funções de risco, as plataformas unificadas permitem às instituições financeiras avaliar o risco de forma holística — reconhecendo, por exemplo, que os mesmos sinais podem indicar simultaneamente preocupações de fraude e de branqueamento de capitais.

A plataforma AI Risk Decisioning™ da Oscilar foi construída de raiz especificamente para se integrar com sistemas legados, contando com mais de 60 conectores pré-construídos para core banking e fontes de dados. Esta abordagem permite aos bancos aproveitar a infraestrutura existente enquanto obtêm os benefícios da tecnologia moderna.

Integração Flexível de Dados

As plataformas modernas resolvem os desafios de dados legados através de esquemas de dados flexíveis e capacidades robustas de integração:

Acesso fácil a quaisquer dados, dados de primeira parte ou enriquecimentos de dados de terceiros para apoio à decisão

Aceitar dados nos formatos nativos, em vez de exigir uma padronização rígida

Fornecer orquestração que trata das transformações automaticamente

Implementar verificações de qualidade em tempo real para detetar dados em falta ou corrompidos

Permitir mapeamento de dados em self-service para utilizadores não técnicos

Apoiar processamento de dados em lote e em tempo real

Em vez de forçar as instituições a adaptar os seus dados ao sistema, as plataformas modernas adaptam-se aos dados da instituição — reduzindo drasticamente os tempos de implementação e as necessidades contínuas de manutenção.

Capacidades de Self-Service para Utilizadores Não Técnicos

Os sistemas legados criam frequentemente dependência de recursos técnicos, exigindo apoio de engenharia mesmo para alterações pequenas. À medida que as instituições financeiras crescem, o conhecimento especializado torna-se cada vez mais disperso pela organização, criando bloqueios quando as estratégias de risco precisam de ser ajustadas. As plataformas modernas respondem a este desafio democratizando o acesso a ferramentas poderosas de gestão de risco.

Capacitar Especialistas de Domínio Independentemente do Fundo Técnico

As plataformas modernas reconhecem que as perceções de risco mais valiosas muitas vezes vêm de especialistas da linha da frente, que compreendem o comportamento do cliente e as ameaças emergentes, mas podem não ter competências técnicas. Ao oferecer interfaces intuitivas, estas plataformas permitem que gestores de risco, responsáveis de conformidade e analistas de fraude apliquem diretamente a sua experiência:

Construtores visuais de processos para criar e modificar cenários de deteção sem programar

Interfaces em linguagem natural para definir regras usando terminologia de negócio comum

Capacidades de análise e relatórios em self-service acessíveis a utilizadores não técnicos

Ferramentas de teste e simulação adaptadas ao negócio para validar alterações antes da implementação

Lógica de regras transparente que os especialistas de domínio podem compreender e aperfeiçoar

Quebrar o Bloqueio de Recursos Técnicos

Esta democratização da gestão de risco responde diretamente a uma restrição crítica de recursos que a maioria das instituições financeiras enfrenta hoje: a escassez de talento técnico. Em vez de obrigar as equipas de risco a competir por recursos limitados de engenharia e ciência de dados, as plataformas modernas permitem:

Que analistas de fraude implementem novas estratégias de deteção sem terem de esperar pela disponibilidade de programadores

Que as equipas de conformidade ajustem parâmetros de monitorização em resposta a alterações regulatórias

Que gestores de risco aperfeiçoem a segmentação de clientes com base em padrões emergentes

Que utilizadores do negócio criem e alterem processos de risco com base na sua experiência de domínio

A abordagem de implementação sem código da Oscilar exemplifica esta filosofia, reduzindo a dependência das equipas técnicas e permitindo que as pessoas que melhor entendem os riscos implementem e aperfeiçoem diretamente as estratégias de deteção. Esta abordagem não só acelera os tempos de resposta a ameaças emergentes como também assegura que conhecimento institucional valioso — muitas vezes distribuído por equipas em crescimento — possa ser utilizado de forma eficaz, independentemente de onde esteja na organização.

O Papel Transformador da IA na Gestão de Risco

A IA não é apenas uma funcionalidade adicional para a gestão de risco moderna — é a base de uma abordagem fundamentalmente diferente que responde às limitações dos sistemas legados.

Além das Regras: Deteção Potenciada por IA

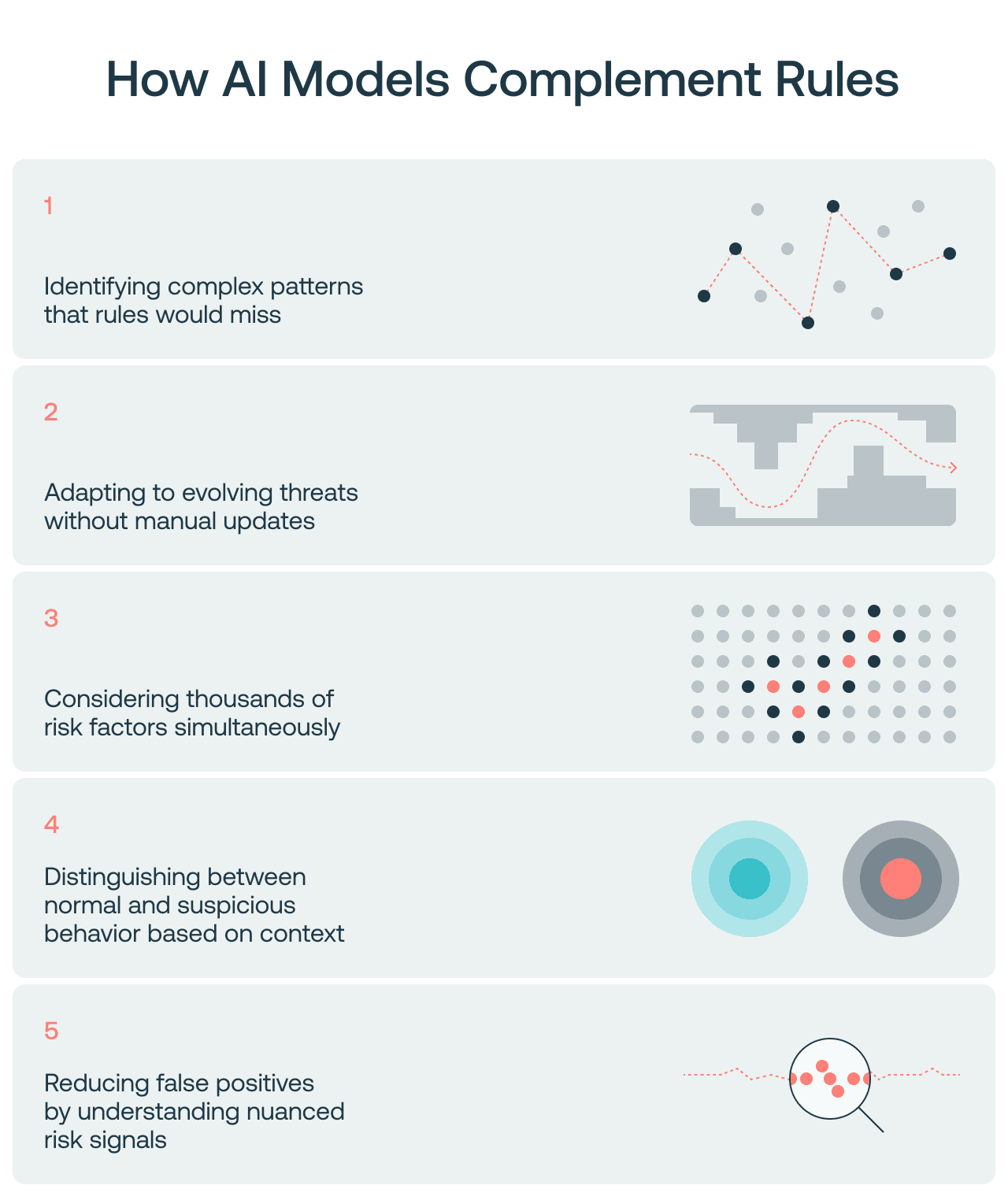

Embora as regras tenham o seu lugar, têm dificuldade em detetar ameaças novas e geram demasiados falsos positivos quando aplicadas de forma abrangente. Os modelos de IA complementam as regras ao:

Identificar padrões complexos que as regras ignorariam

Adaptar-se a ameaças em evolução sem atualizações manuais

Considerar milhares de fatores de risco em simultâneo

Distinguir entre comportamento normal e suspeito com base no contexto

Reduzir falsos positivos ao compreender sinais de risco subtis

A abordagem mais eficaz combina a transparência e o controlo das regras com o poder adaptativo da IA, usando cada uma onde acrescenta mais valor. Isto alinha-se com a orientação de 2024 da Reserva Federal sobre IA na banca, que destacou a necessidade de uma implementação responsável enquanto incentivava a inovação.

IA Generativa para Investigação e Análise

A mais recente fronteira na gestão de risco é a IA generativa, que transforma a forma como os analistas investigam e respondem a potenciais ameaças:

Resumir automaticamente os principais fatores de risco para uma triagem rápida

Gerar narrativas de investigação que expliquem padrões de risco complexos

Criar rascunhos de relatórios de atividade suspeita que os analistas podem rever e aperfeiçoar

Traduzir sinais técnicos de risco para linguagem clara e compreensível

Fornecer recomendações com base em casos históricos semelhantes

O Gen-AI Co-Pilot da Oscilar exemplifica esta abordagem, reforçando as capacidades das equipas de risco em vez de substituir o julgamento humano. Esta abordagem de co-pilot reduz a resistência à adoção ao posicionar a IA como uma ferramenta de apoio que torna os analistas mais eficazes, e não obsoletos.

Análise Comportamental para Deteção de Precisão

A monitorização tradicional de transações depende muito de regras baseadas em limites (por exemplo, sinalizar se houver mais de três transferências bancárias num único dia acima de 10.000 dólares), gerando demasiados falsos positivos. A análise comportamental moderna segue uma abordagem diferente:

Construir perfis de risco individuais com base no comportamento normal de cada cliente

Ajustar automaticamente os limites com base em segmentos de clientes e histórico

Identificar anomalias em relação a padrões estabelecidos, em vez de limites fixos

Considerar fatores contextuais como localização, dispositivo e tipo de transação

Correlacionar sinais em várias dimensões para reduzir falsos positivos

Por exemplo, em vez de sinalizar todos os levantamentos elevados em ATM, uma abordagem comportamental poderia sinalizar apenas os levantamentos que sejam invulgares para esse cliente específico — reduzindo drasticamente os falsos positivos e melhorando simultaneamente as taxas de deteção.

Estratégias de Implementação para Instituições Legadas

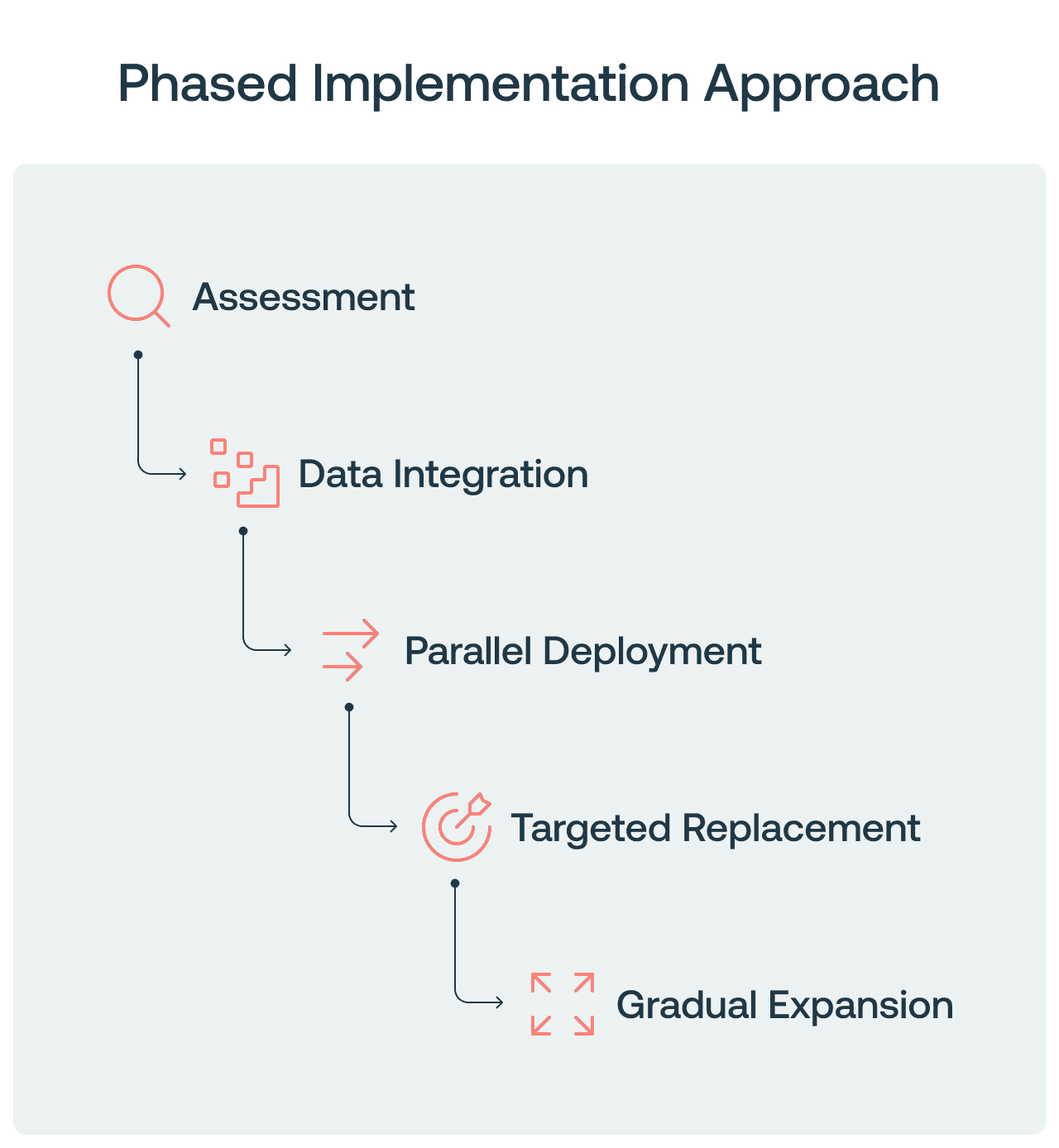

Modernizar a gestão de risco não é uma questão de tudo ou nada. As instituições financeiras podem adotar uma abordagem faseada que gera valor em cada etapa:

Avaliação: Identificar pontos de dor nos processos atuais e priorizar casos de uso com base no impacto no negócio

Integração de dados: Implementar plataformas de dados flexíveis que funcionem com os sistemas existentes enquanto permitem novas capacidades

Implementação em paralelo: Executar deteção moderna em paralelo com os sistemas legados para validar o desempenho antes da migração total

Substituição direcionada: Modernizar primeiro os casos de uso mais prioritários, mantendo os sistemas legados para os restantes

Expansão gradual: Alargar a cobertura da plataforma moderna à medida que os benefícios são comprovados e as equipas se sentem confortáveis

Esta abordagem medida permite às instituições concretizar benefícios rapidamente, gerindo simultaneamente a mudança e garantindo a conformidade regulatória ao longo de toda a transição. O modelo de implementação rápida da Oscilar permite um prazo de 4 a 6 semanas, face ao padrão do setor de 6 a 12 meses, com demonstração clara de ROI nos primeiros 90 dias.

Estudo de Caso: Transformação do TransPecos Banks

O TransPecos Banks, tal como muitas instituições regionais, debatia-se com sistemas de gestão de risco desatualizados, caros de manter e incapazes de acompanhar a evolução das ameaças. O seu sistema legado exigia apoio técnico intensivo, gerava taxas elevadas de falsos positivos e tornava a integração de dados um desafio constante.

Após implementar a plataforma AI Risk Decisioning™ da Oscilar, o TransPecos alcançou:

Mais de 3 milhões de dólares em poupanças anuais através de eficiências operacionais e redução de falsos positivos

Redução do tempo de implementação de meses para semanas

Diminuição de 85% nos alertas de falsos positivos

Aumento de 40% nas taxas de deteção de atividade suspeita

Capacitação dos utilizadores do negócio para fazer alterações às regras sem depender de TI

Considerações Regulatórias

As instituições financeiras têm de garantir que os esforços de modernização reforçam, e não comprometem, a conformidade regulatória. As plataformas modernas apoiam este objetivo através de:

Documentação abrangente do modelo e capacidades de validação

IA transparente e explicável que satisfaz os requisitos regulatórios

Trilhas de auditoria robustas para todas as decisões e alterações de modelo

Testes e monitorização integrados para equidade e viés

Alinhamento com estruturas de gestão de risco de modelo

A Oscilar fornece um documento de validação de modelo com 83 páginas que detalha tudo, desde a gestão da qualidade dos dados até às metodologias de teste, facilitando o cumprimento dos pedidos dos examinadores. A abordagem de confiança zero da plataforma significa que as instituições podem exportar todas as transações alguma vez processadas, todas as decisões tomadas e todos os dados usados para tomar essas decisões com um único clique — sem dependência do fornecedor.

O Caminho a Seguir: A Jornada, Não Apenas as Ferramentas

No final, modernizar com sucesso a gestão de risco não se resume a implementar nova tecnologia — trata-se de transformar a forma como as instituições financeiras abordam a gestão de risco. Esta transformação envolve:

Passar de uma monitorização reativa para uma monitorização proativa do risco

Quebrar silos entre domínios de risco

Capacitar os utilizadores do negócio para gerir diretamente estratégias de risco

Adotar melhoria contínua em vez de atualizações periódicas

Equilibrar segurança e experiência do cliente através de atrito direcionado

Os bancos legados e as instituições financeiras enfrentam desafios sem precedentes no cenário de risco atual. Ferramentas fragmentadas, dificuldades de integração de dados e ineficiências operacionais criam riscos e custos que já não podem ser ignorados. Ao adotar plataformas unificadas potenciadas por IA avançada, estas instituições podem transformar a gestão de risco de uma função reativa e intensiva em recursos numa capacidade proativa e eficiente, que protege contra ameaças modernas e apoia o crescimento do negócio.

O caminho a seguir não exige uma transformação completa de um dia para o outro. Com a estratégia certa e os parceiros tecnológicos adequados, as instituições financeiras podem modernizar-se gradualmente, gerando valor em cada etapa e garantindo ao mesmo tempo conformidade regulatória e continuidade operacional. O resultado é uma capacidade de gestão de risco que não é apenas mais eficiente, mas fundamentalmente mais eficaz a enfrentar o cenário de risco complexo de hoje.

Pronto para transformar a sua abordagem à gestão de risco? Agende uma demonstração e veja como a nossa plataforma AI Risk Decisioning™ pode ajudar a sua instituição.

Saurabh Bajaj

Diretor de Produto

" height="48px" id="Qi9pnIQwR" width="48px"/></g></svg>)

" height="39.77194px" id="A8r2uGwai" transform="translate(2 3.808)" width="44px"/></svg>)