A Ascensão do ACH e a Ameaça Imminente de Fraude

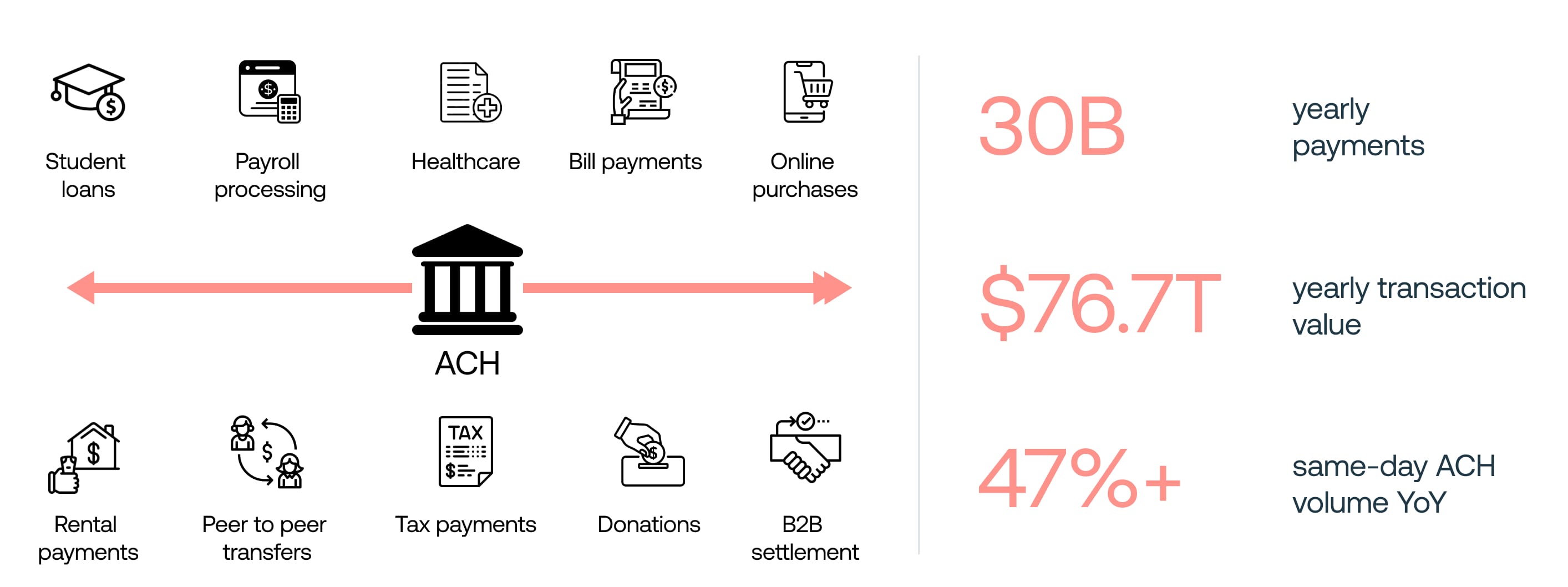

A rede Automated Clearing House (ACH) tornou-se o alicerce do ecossistema financeiro moderno, permitindo uma ampla gama de transações essenciais, incluindo processamento de folha de pagamento, pagamentos de contas, compras online, transferências de pessoa para pessoa e liquidações entre empresas.

À medida que a economia digital continua a se expandir, a rede ACH experimentou um crescimento sem precedentes, processando impressionantes 8,2 bilhões de pagamentos no primeiro trimestre de 2024 apenas. Esse crescimento é ainda acelerado pelo aumento de 47% no volume de ACH no mesmo dia, permitindo uma liquidação de transações mais rápida. No entanto, esse rápido crescimento e o aumento na velocidade das transações apresentam desafios significativos para os esforços de detecção e prevenção de fraudes, à medida que os fraudadores continuamente adaptam suas táticas para explorar vulnerabilidades no sistema.

Tendências de Digitalização e a Ascensão das Finanças Incorporadas: Uma Espada de Dois Gumes

O rápido crescimento da rede ACH pode ser atribuído à adoção generalizada de experiências digitais e ao crescimento de soluções de pagamento integradas. As instituições financeiras tradicionais e as empresas de fintech revolucionaram o panorama financeiro ao oferecer serviços financeiros inovadores, fáceis de usar e acessíveis. Esses avanços tornaram as transações mais fáceis para consumidores e empresas, contribuindo para o crescimento exponencial da rede ACH.

As finanças incorporadas, em particular, ganharam força ao integrar de forma fluida serviços financeiros em plataformas não-financeiras. Isso melhora as experiências dos clientes e promove a inclusão financeira. Por exemplo, aplicativos de carona oferecendo soluções de pagamento no aplicativo, plataformas de e-commerce proporcionando opções de crédito instantâneas, ou redes sociais permitindo pagamentos de pessoa para pessoa são exemplos principais de como as finanças incorporadas estão transformando as interações financeiras. A conveniência e acessibilidade desses serviços incentivam mais usuários a adotar métodos de pagamento digitais, aumentando ainda mais o volume de transações ACH.

No entanto, esse crescimento notável não passou despercebido pelos fraudadores. À medida que o volume e a velocidade das transações ACH aumentam, também cresce a complexidade e sofisticação dos esquemas fraudulentos. A maior adoção de métodos de pagamento digitais se correlaciona diretamente com o aumento do risco de fraudes ACH, já que os cibercriminosos continuamente desenvolvem novas técnicas para explorar vulnerabilidades dentro do sistema ACH, representando riscos significativos para instituições financeiras, empresas e consumidores. A necessidade de mecanismos avançados de detecção e prevenção de fraudes nunca foi tão crítica.

Neste artigo, exploraremos os vários tipos de fraude ACH, as razões pelas quais as soluções atuais frequentemente falham e como o Produto de Detecção de Fraudes ACH da Oscilar oferece uma solução robusta para esses desafios urgentes.

O Estado Atual da Fraude ACH: Um Cenário de Ameaça em Evolução

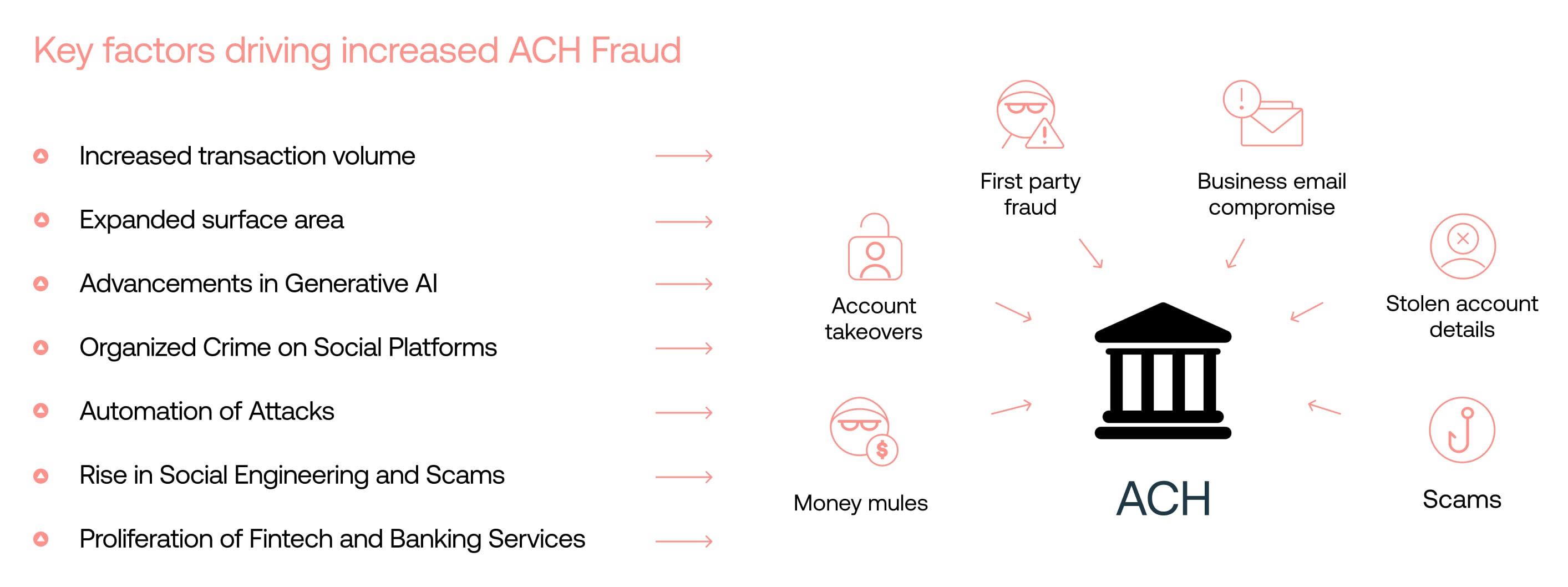

O crescimento exponencial da rede ACH, embora benéfico para a economia digital, também levou a um aumento das fraudes. Várias dinâmicas chave estão contribuindo para esse aumento: O ecossistema de atacantes evoluiu dramaticamente com o advento das ferramentas de automação e tecnologias habilitadas por GenAI. Esses avanços tornaram os métodos de ataque sofisticados mais acessíveis e escaláveis, permitindo que cibercriminosos visem vulnerabilidades em várias plataformas de forma eficiente. Redes de crime organizado utilizam plataformas sociais como Telegram e Discord para compartilhar estratégias e ferramentas, aumentando ainda mais seu alcance e impacto.

Fatores Principais que Impulsionam o Aumento da Fraude ACH: Um Olhar Mais Detalhado

Aumento nos Volumes de Transações: O aumento nos volumes de transações ACH fornece aos fraudadores mais oportunidades para explorar o sistema. À medida que o número de transações cresce, torna-se cada vez mais desafiador monitorar e detectar atividades fraudulentas de forma eficaz.

Superfície de Ataque Ampliada: A integração de pagamentos em uma ampla gama de experiências digitais criou mais pontos de contato onde vulnerabilidades podem ser exploradas. Cada nova integração apresenta potenciais lacunas que os fraudadores podem direcionar, tornando mais difícil assegurar todo o ecossistema de pagamentos.

Avanços em IA Generativa: O advento da IA generativa tornou as táticas de fraude mais sofisticadas e difíceis de detectar. Fraudadores agora podem criar vídeos deepfake, áudios e conteúdos com respostas convincentes para enganar as vítimas e contornar sistemas de detecção que dependem de indicadores tradicionais de fraude.

Crime Organizado em Plataformas Sociais: Plataformas sociais como Telegram e Discord se tornaram centros de crime organizado, permitindo que fraudadores compartilhem estratégias, ferramentas e dados roubados. Essa colaboração aumenta sua habilidade de executar operações de fraude em grande escala e se adaptar rapidamente a novas medidas de prevenção de fraudes.

Automação de Ataques: Fraudadores empregam ferramentas de automação como bots, scripts e tecnologias de ofuscação para realizar fraudes em escala. Essas ferramentas podem automatizar violações, realizar ataques rápidos e contornar a detecção com crescente eficiência, tornando desafiador para sistemas tradicionais de prevenção de fraudes acompanhar o ritmo.

Aumento em Engenharia Social e Golpes: Táticas de engenharia social exploram a psicologia humana para enganar indivíduos a divulgar informações sensíveis ou autorizar transações fraudulentas. À medida que essas táticas se tornam mais sofisticadas, tornam-se mais difíceis de detectar e prevenir usando métodos convencionais de detecção de fraudes.

Proliferação de Serviços de Fintech e Bancários: O surgimento de novas plataformas fintech que permitem aos usuários abrir várias contas de forma contínua, às vezes sem rigorosos processos de verificação, pode ser explorado para fins fraudulentos. Os fraudadores podem validar-se em vários serviços e abusar do sistema para ganho pessoal, tornando difícil rastrear e prevenir suas atividades.

Tipos de Fraude ACH no Mundo Digital-Primeiro e Habilitado por GenAI: Um Cenário Complexo

Os tipos de fraude ACH tornaram-se cada vez mais complicados neste mundo digital-primeiro e habilitado por GenAI. A sofisticação e a variedade de esquemas fraudulentos apresentam desafios significativos para os métodos tradicionais de detecção. Aqui estão alguns dos tipos mais prevalentes de fraude ACH hoje:

Fraude de Primeiro-Partido: Este tipo de fraude ocorre quando os clientes intencionalmente iniciam transações ACH com fundos insuficientes ou falsamente afirmam que não autorizaram pagamentos, explorando o sistema ACH para ganho pessoal. Detectar fraudes de primeiro-partido é desafiador, pois envolve titulares de conta legítimos, dificultando distinguir entre transações genuínas e fraudulentas.

Tomada de Conta: Fraudadores usam IDs de dispositivos comprometidos e padrões comportamentais para acessar contas de aplicativos bancários e iniciar transações não autorizadas. Este tipo de fraude apresenta riscos financeiros significativos para os titulares de conta e é difícil de prevenir devido ao uso de credenciais legítimas, que podem contornar medidas de segurança tradicionais.

Detalhes da Conta Roubados: Fraudadores usam credenciais roubadas para realizar transações ACH não autorizadas fora do aplicativo bancário, representando uma ameaça grave para instituições financeiras. Essas transações muitas vezes parecem legítimas, pois se originam de contas válidas, tornando-as desafiadoras de detectar usando verificações de segurança padrão.

Golpes: Esquemas fraudulentos manipulam padrões de transações, notas e informações de destinatário para enganar os clientes e iniciar transações ACH não autorizadas. A natureza dinâmica desses golpes os torna difíceis de detectar com sistemas baseados em regras estáticas, pois estão constantemente evoluindo para escapar da detecção.

Comprometimento de Email Comercial (BEC): Em golpes BEC, fraudadores se passam por fornecedores ou executivos para enganar empresas a realizar pagamentos ACH para contas fraudulentas. A natureza convincente dessas fraudes frequentemente resulta em perdas financeiras substanciais, pois os funcionários podem não perceber a natureza fraudulenta do pedido.

Mulas de Dinheiro: Mulas de dinheiro são contas usadas para receber e transferir fundos fraudulentos, muitas vezes como parte de redes criminosas maiores. Detectar atividades de mulas de dinheiro é desafiador, pois essas transações podem parecer legítimas, a menos que analisadas em um contexto mais amplo e em várias instituições.

Kiting de Cheques ACH: Em esquemas de kiting de cheques, criminosos exploram o processo de compensação transferindo dinheiro entre contas em bancos diferentes, criando a ilusão de fundos disponíveis. Detectar kiting de cheques requer a análise do tempo e sequência das transações em várias instituições, tornando difícil para bancos individuais identificar.

Ferramentas de Fraude Atuais Não Estão à Altura: As Limitações da Detecção de Fraudes ACH Tradicional

Embora muitos fornecedores de detecção de fraudes ofereçam soluções para fraudes ACH, essas abordagens tradicionais frequentemente falham em combater efetivamente a natureza em evolução e sofisticada das atividades fraudulentas. Aqui estão algumas razões-chave pelas quais fornecedores de fraudes atuais podem não ser a melhor escolha para detecção de fraudes ACH:

Excesso de Confiança em Sistemas Baseados em Regras: Muitos fornecedores de fraudes dependem fortemente de sistemas estáticos baseados em regras que não se adaptam a novos e emergentes padrões de fraude. Essas regras são frequentemente baseadas em dados históricos e cenários de fraudes conhecidos, tornando-as menos eficazes na detecção de técnicas novas de fraude. Fraudadores continuamente inovam e encontram maneiras de contornar essas regras estáticas, tornando-as obsoletas ao longo do tempo.

Falta de Análise de Dados em Tempo Real: A detecção de fraudes ACH requer análise em tempo real de grandes quantidades de dados em vários canais e sistemas. No entanto, muitos fornecedores de fraudes lutam para processar e analisar dados em tempo real, levando a uma detecção e resposta atrasadas de fraudes. Essa limitação permite que fraudadores explorem a lacuna de tempo entre a execução de uma transação fraudulenta e sua detecção, tornando mais difícil prevenir perdas financeiras.

Dados Compartimentados e Integração Limitada: A detecção eficaz de fraudes ACH requer uma visão holística da atividade do cliente em vários canais e sistemas. Infelizmente, muitos fornecedores de fraudes operam com dados compartimentados e capacidades limitadas de integração. Essa abordagem fragmentada dificulta a identificação de padrões suspeitos e anomalias que abrangem vários canais, tornando mais fácil para fraudadores escaparem à detecção.

Análise Comportamental Insuficiente: Detectar esquemas sofisticados de fraudes ACH frequentemente requer analisar o comportamento do usuário e identificar anomalias nos padrões de transações. No entanto, os fornecedores de fraudes tradicionais podem não ter as capacidades avançadas de análise comportamental necessárias para detectar desvios sutis do comportamento normal do usuário. Essa limitação permite que fraudadores se façam passar por usuários legítimos e realizem atividades fraudulentas sem disparar alertas.

Falta de IA Explicável: À medida que as soluções de detecção de fraudes cada vez mais utilizam inteligência artificial e aprendizado de máquina, a transparência e a explicabilidade desses modelos se tornam cruciais. Muitos fornecedores de fraudes atuais utilizam modelos de IA 'caixa preta' que carecem de explicações claras para o motivo de uma determinada transação ser sinalizada como fraudulenta. Essa falta de transparência pode levar a falsos positivos, frustração dos clientes e dificuldade em atender aos requisitos regulatórios.

Customização e Escalabilidade Limitadas: Requisitos de detecção de fraudes ACH podem variar significativamente entre diferentes instituições financeiras e empresas de fintech. Os fornecedores de fraudes atuais frequentemente oferecem soluções de 'tamanho único' que carecem da flexibilidade de se adaptar às necessidades específicas do negócio e perfis de risco. Além disso, essas soluções podem ter dificuldades para escalar efetivamente à medida que os volumes e complexidade das transações aumentam, levando a gargalos de desempenho e aumento de falsos positivos.

Adaptação Lenta de Tecnologias Emergentes: A natureza em rápida evolução da fraude ACH exige atualizações frequentes e aprimoramentos dos sistemas de detecção de fraudes. No entanto, muitos fornecedores de fraudes tradicionais podem ser lentos para adotar tecnologias emergentes, como IA generativa, compartilhamento de dados entre instituições e pontuação de transações em tempo real. Esse atraso na inovação deixa as instituições financeiras vulneráveis a novas e sofisticadas táticas de fraude.

Altos Custos Operacionais e Taxas de Falsos Positivos: Ferramentas de detecção de fraudes desatualizadas frequentemente levam a custos operacionais aumentados devido à necessidade de revisões e investigações manuais. Além disso, essas ferramentas frequentemente geram altas taxas de falsos positivos, onde transações legítimas são incorretamente sinalizadas como fraudulentas. Isso não apenas frustra os clientes, mas também pode levar à perda de negócios, pois os clientes podem levar seus negócios para outro lugar devido ao inconveniente causado por falsos positivos.

Para combater efetivamente a fraude ACH, instituições financeiras e empresas de fintech precisam olhar além dos fornecedores de fraudes tradicionais e adotar soluções avançadas que utilizem análise de dados em tempo real, perfis comportamentais, IA explicável e colaboração entre instituições. Essas soluções devem ser flexíveis, escaláveis e capazes de se adaptar rapidamente ao cenário em constante mudança da fraude, proporcionando uma abordagem mais abrangente e eficaz para a detecção e prevenção de fraudes ACH.

Oscilar: O Futuro da Detecção e Prevenção de Fraudes ACH

Como o Diretor de Produto da Oscilar, estou orgulhoso de compartilhar como nossa Plataforma de Decisão de Risco IA enfrenta os desafios urgentes da fraude ACH com soluções avançadas e em tempo real. Oscilar utiliza tecnologia de ponta e abordagens inovadoras para proporcionar uma defesa abrangente contra o cenário em evolução do crime financeiro.

Orquestração de Fluxo de Trabalho ACH em Tempo Real: Parando a Fraude em seu Caminho

Análise de Dados: A Oscilar coleta e analisa múltiplos pontos de dados em tempo real, incluindo dados bancários abertos, criando um conjunto de dados rico e abrangente. Ao alavancar técnicas avançadas de análise de dados, podemos detectar rapidamente e com precisão anomalias e padrões suspeitos indicativos de fraude de primeiro, segundo ou terceiro partes.

Perfilamento Comportamental: Nossa plataforma emprega engenharia de recursos altamente dimensionais para desenvolver perfis comportamentais detalhados em cada atributo de dados. Isso nos permite identificar atividades incomuns que podem sinalizar fraude, mesmo quando imitam o comportamento legítimo do usuário. Ao aprender e adaptar-se continuamente a novos padrões, a Oscilar se mantém na dianteira na detecção de esquemas de fraude sofisticados.

Identidade Digital: A Oscilar monitora IDs de dispositivos e biometria comportamental e padrões para detectar tomadas de conta e transações ACH fraudulentas iniciadas de contas de aplicativos bancários comprometidos. Ao analisar o comportamento do usuário e características do dispositivo em tempo real, podemos proteger os fundos dos clientes de acessos não autorizados e prevenir transações fraudulentas antes que ocORRAM.

Integração com MFA e Outros Sistemas: A Oscilar integra-se perfeitamente com Autenticação Multifator (MFA) e outros sistemas de segurança. Ao testar o desempenho e orquestrar decisões em tempo real, garantimos que cada transação seja avaliada com precisão e eficiência. Essa integração nos permite fornecer uma solução de prevenção de fraudes abrangente e unificada que se adapta às necessidades únicas de cada instituição financeira.

Utilizando ML Aplicado para Detecção e Investigação de Fraudes Aprimorada: Superando os Fraudadores

Abordagem de IA Híbrida: A Oscilar usa uma abordagem de IA híbrida que combina técnicas de IA supervisionada, não supervisionada e generativa, juntamente com inteligência de dados e regras inteligentes. Essa abordagem multifacetada melhora nossa capacidade de detectar e responder a fraudes ACH originadas de golpes, Comprometimento de Email Comercial ou kiting ACH. Ao aproveitar as forças de cada técnica de IA, podemos identificar padrões de fraude complexos e adaptar-nos a novas táticas de fraude em tempo real.

Priorização Inteligente de Alertas: Ao alavancar aprendizado de máquina e análise de big data, a Oscilar identifica riscos únicos de ACH e prioriza alertas essenciais. Isso minimiza falsos positivos e garante que ameaças críticas sejam abordadas prontamente. Nosso sistema de priorização inteligente de alertas aprende continuamente com feedback e adapta-se a novos padrões de fraude, garantindo que nossa detecção de fraudes permaneça eficaz e eficiente.

Análise Avançada de Redes: Nossa plataforma utiliza análise de grafos para análise de entidades vinculadas, identificação de pontos de comprometimento e análise complexa de fluxo de usuários e dinheiro. Isso ajuda a entender e desmantelar redes sofisticadas de fraudes, comportamentos de mulas, ou IDs sintéticos e dados roubados usados para cometer fraudes ACH. Ao descobrir conexões ocultas e identificar jogadores-chave em redes de fraudes, a Oscilar permite que instituições financeiras tomem medidas proativas para prevenir perdas de fraudes.

IA Explicável e Justa: A Oscilar garante a explicabilidade, equidade e governança da IA através de controles rigorosos e supervisão humana. Essa transparência constrói confiança e permite conformidade regulatória eficaz. Ao fornecer explicações claras para o motivo de uma transação ser sinalizada como fraudulenta, capacitamos analistas de fraudes a tomarem decisões informadas e reduzir falsos positivos. Nosso compromisso com IA justa e imparcial garante que nosso sistema de detecção de fraudes trate todos os clientes igualmente e proteja contra práticas discriminatórias.

Visibilidade e Controle do RiskOps: Capacitando Equipes de Fraude com Insights Acionáveis

Plataforma Unificada para Monitoramento e Relatório de Operações de Fraude ACH: A Oscilar fornece uma plataforma unificada para monitoramento e relatório de operações de fraude ACH. Essa centralização melhora a visibilidade e controle sobre os esforços de detecção e prevenção de fraudes. Ao consolidar dados e insights de várias fontes, nossa plataforma permite que as equipes de fraudes identifiquem rapidamente tendências, padrões e ameaças emergentes.

Alertas em Tempo Real: Nossa plataforma gera alertas em tempo real, permitindo decisões proativas e automáticas de operações de risco. Isso garante respostas rápidas a ameaças potenciais, minimizando o impacto de atividades fraudulentas. Ao fornecer alertas pontuais e precisos, a Oscilar capacita as equipes de fraudes a agir de imediato e prevenir perdas por fraudes.

Casos Omnicanal: Os cartões de caso dinâmicos da Oscilar resumem e visualizam quaisquer dados, facilitando investigações profundas e análises rápidas de relações. Este recurso ajuda analistas de fraudes a tomarem decisões informadas rapidamente. Ao apresentar informações relevantes de forma clara e concisa, nossa plataforma agiliza o processo investigativo e permite que as equipes de fraudes resolvam casos com mais eficiência.

Visão de Entidade: Reunimos insights e análises através dos pontos de contato do cliente para criar uma única visão do cliente. Essa perspectiva holística é crucial para a detecção eficaz de fraudes e gestão de relacionamento com o cliente. Ao entender o contexto completo das interações de um cliente, as equipes de fraudes podem identificar padrões suspeitos e tomar ações apropriadas para prevenir fraudes e proteger clientes genuínos.

Ações Inteligentes: A Oscilar apoia a colaboração entre diferentes equipes através de ações inteligentes, incluindo escalonamentos, gestão de filas, listas inteligentes, auto links, e decisões reativadas. Isso melhora a eficiência e eficácia operacional. Ao automatizar tarefas rotineiras e fornecer recomendações inteligentes, nossa plataforma permite que as equipes de fraudes se concentrem em casos de alta prioridade e tomem decisões mais rápidas e informadas.

Oscilar AI, um Co-Piloto de Risco de IA Gen Primeiro: Aumentando a Expertise Humana com Insights de IA

Monitoramento de IA: Nossa IA monitoriza continuamente o desempenho, novos vetores de ataque e anomalias, garantindo que nossas estratégias de detecção de fraudes permaneçam atualizadas e eficazes. Ao analisar grandes volumes de dados em tempo real, a IA da Oscilar identifica padrões emergentes de fraude e adapta proativamente nossos modelos de detecção para se manter à frente dos fraudadores.

Criação Assistida de Regras e Estratégias de Fraude: A Oscilar auxilia na criação e refinação de regras e estratégias de detecção de fraudes, aproveitando insights de IA para melhorar sua eficácia. Ao analisar dados históricos e padrões de fraudes em tempo real, nossa IA fornece recomendações para otimizar regras e limites, permitindo que as equipes de fraudes criem estratégias mais focadas e eficazes de prevenção de fraudes.

Narrativa de Casos e Resumos de IA: Nossa plataforma gera narrativas e resumos de casos conduzidos por IA, fornecendo insights claros e concisos para analistas de fraudes. Essas narrativas destacam os principais fatos, padrões suspeitos e ações recomendadas, permitindo que os analistas compreendam rapidamente o contexto de cada caso e tomem decisões informadas. Ao automatizar a criação de narrativas de casos, a Oscilar reduz o esforço manual e melhora a eficiência das investigações de fraudes.

Insights de IA: A Oscilar oferece insights profundos de IA, ajudando as organizações a entender e antecipar tendências e padrões de fraude. Ao analisar grandes volumes de dados em várias instituições e canais, nossa IA identifica táticas emergentes de fraude e fornece insights acionáveis para prevenção proativa de fraudes. Esses insights permitem que as instituições financeiras permaneçam à frente dos fraudadores e adaptem suas estratégias de prevenção de fraudes em tempo real.

Oscilar - Seu Parceiro Confiável na Luta Contra a Fraude ACH

O Produto de Detecção de Fraude ACH da Oscilar é projetado para enfrentar os desafios de fraude mais sofisticados e em evolução. Ao aproveitar a análise de dados em tempo real, aprendizado de máquina avançado e uma gestão abrangente de operações de risco, fornecemos soluções robustas e adaptáveis para proteger instituições financeiras, empresas e consumidores. Nosso compromisso com a inovação, transparência e excelência operacional garante que permaneçamos à frente dos fraudadores e salvaguardemos a integridade da rede ACH.

Veja nossa solução de Detecção de Fraudes ACH impulsionada por IA na página de solução

Leia o comunicado de imprensa da solução de Detecção de Fraudes ACH impulsionada por IA press release

Ou agende uma demonstração diretamente para ver a Oscilar em ação

" height="48px" id="Qi9pnIQwR" width="48px"/></g></svg>)

" height="39.77194px" id="A8r2uGwai" transform="translate(2 3.808)" width="44px"/></svg>)