A fraude de Pagamento Autorizado por Empurrão (APP) tornou-se uma preocupação crítica para bancos, fintechs e outras instituições financeiras. Este golpe sofisticado não apenas drena milhões das contas das vítimas, mas também mina a confiança nos sistemas de pagamento digital. Através de engenharia social e manipulação psicológica, os golpistas convencem as vítimas a transferir dinheiro voluntariamente para contas fraudulentas, tornando os métodos tradicionais de prevenção de fraude cada vez mais ineficazes.

A Crescente Importância da Prevenção de Fraudes APP

Desenvolvimentos recentes no Reino Unido destacam a urgência de abordar a fraude APP. A partir de 7 de outubro de 2024, os provedores de serviços de pagamento do Reino Unido devem reembolsar as vítimas de fraude APP de acordo com novas regulamentações do regulador de pagamento do governo. Este requisito obrigatório de reembolso substitui um código voluntário e se aplica a todos os provedores de serviços de pagamento que utilizam o sistema Faster Payments.

Para bancos e provedores de pagamento, isso significa:

Aumento da responsabilidade financeira (até £85,000 por caso)

Maior pressão para implementar sistemas robustos de detecção de fraude

Necessidade de tomada de decisão mais rápida e precisa

Riscos reputacionais potenciais se não conseguirem combater eficazmente a fraude

Embora essas regulamentações sejam específicas do Reino Unido, elas sinalizam uma crescente consciência global sobre a fraude APP e podem inspirar medidas similares em outros países. Instituições financeiras em todo o mundo devem fortalecer proativamente suas defesas contra essa ameaça em evolução.

A Escala do Problema

As estatísticas pintam um quadro sombrio do impacto da fraude APP:

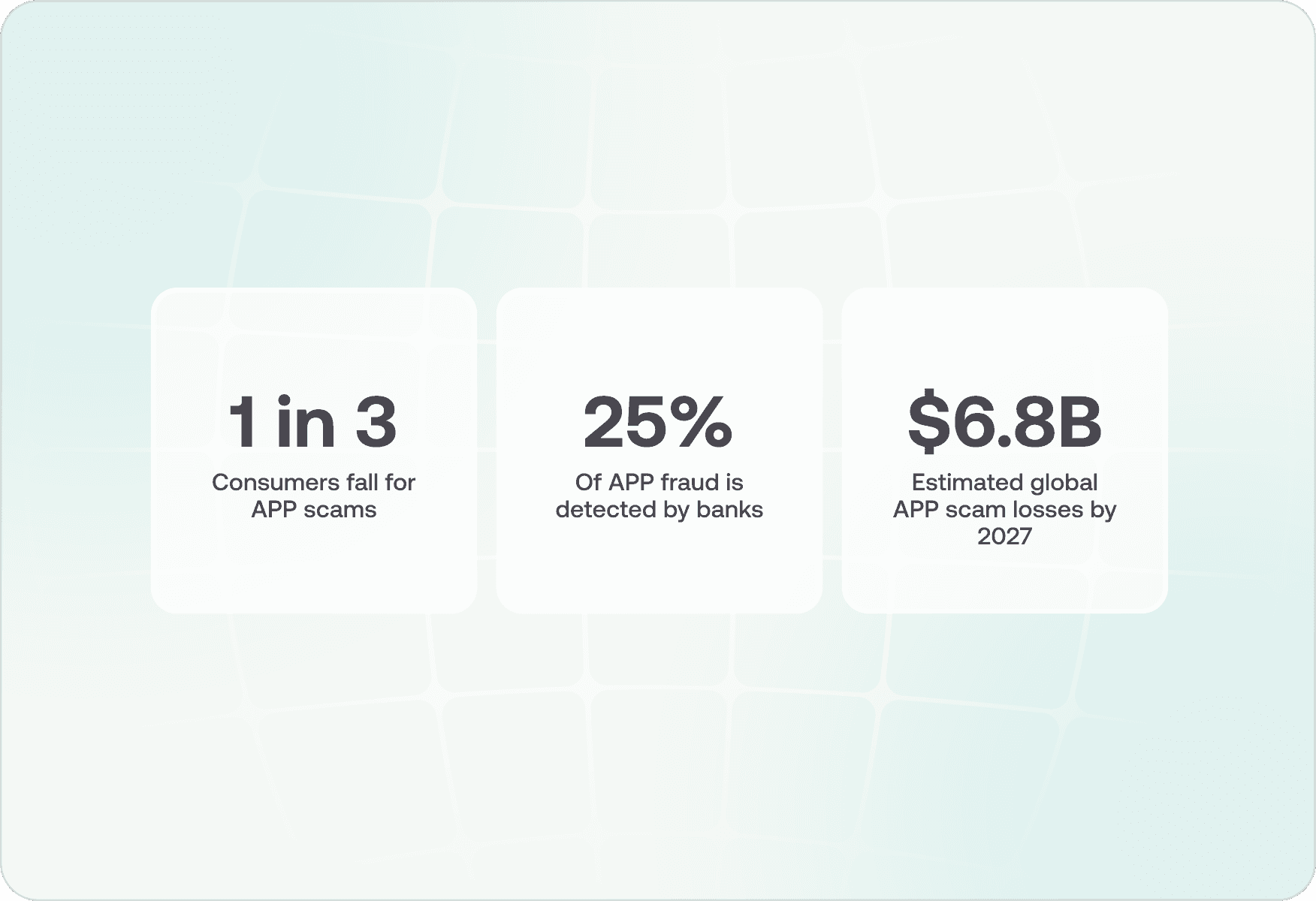

Um em cada três consumidores foi vítima de um golpe APP, destacando o quão difundido esse problema se tornou

Apenas 25% dos casos de fraude APP são identificados pelo banco da vítima, deixando uma parte significativa não detectada e não relatada

Os golpes APP estão projetados para atingir um CAGR de 11% de 2022 a 2027, potencialmente alcançando perdas de USD $6,8 bilhões globalmente

A perda média por vítima continua a aumentar à medida que os golpistas se tornam mais sofisticados em seu direcionamento

Os fraudadores APP empregam vários esquemas sofisticados:

Golpes de Fatura e Mandato Fraudadores interceptam faturas legítimas e convencem as vítimas a redirecionar pagamentos para contas fraudulentas. Esses golpes frequentemente têm como alvo empresas e podem resultar em perdas substanciais, pois os pagamentos geralmente envolvem grandes quantias e parecem legítimos.

Fraude de CEO Golpistas se passam por executivos de alto escalão, explorando hierarquias organizacionais para pressionar funcionários a fazerem pagamentos urgentes. Esses ataques costumam ter sucesso porque os funcionários sentem pressão para agir rapidamente ao receber o que parece ser uma solicitação urgente da alta administração.

Golpes de Personificação Criminosos se passam por entidades de confiança como bancos, agências governamentais ou empresas de serviços públicos. Eles frequentemente citam questões urgentes que exigem pagamento imediato, explorando a confiança das vítimas em instituições estabelecidas.

Golpes de Compra As vítimas são convencidas a pagar por bens ou serviços que nunca se materializam. Esses golpes geralmente aumentam durante períodos de compras de alta demanda ou visam demograficamente específicos com ofertas boas demais para serem verdade.

Golpes de Investimento Fraudadores atraem vítimas com promessas de altos retornos em investimentos falsos, frequentemente usando sites sofisticados e depoimentos falsos para parecer legítimos. Esses golpes exploram frequentemente tendências atuais em criptomoeda ou imobiliário.

Golpes de Romance Golpistas constroem relacionamentos emocionais com as vítimas antes de pedir dinheiro para supostas emergências. Esses golpes são particularmente prejudiciais, pois combinam manipulação financeira e emocional.

Por Que Métodos Tradicionais de Prevenção Falham

Métodos tradicionais de prevenção de fraude enfrentam vários desafios fundamentais que os tornam cada vez mais ineficazes contra a moderna fraude APP:

1. Escopo de Detecção Limitado

As ferramentas atuais de prevenção de fraude são projetadas principalmente para detectar fraude de terceiros, como cartões roubados ou contas não autorizadas. Isso cria significativos pontos cegos ao lidar com a fraude APP:

Ações de Usuários Legítimos: Sistemas tradicionais lutam para identificar quando usuários legítimos estão sendo manipulados. Por exemplo, quando um cliente faz vários pagamentos legítimos sob a orientação de um fraudador, cada transação individual parece normal.

Contexto Comportamental: Sistemas carecem de sofisticação para entender quando comportamentos normais se tornam suspeitos sob certas circunstâncias. Um cliente fazendo uma grande transferência para um novo beneficiário pode ser perfeitamente normal ao comprar uma casa, mas suspeito quando precedido por padrões de acesso à conta incomuns.

Engenharia Social Sofisticada: Golpistas modernos frequentemente guiam as vítimas através de uma série de ações aparentemente legítimas que culminam em fraude. Sistemas tradicionais analisando cada ação isoladamente perdem o padrão mais amplo.

2. Sistemas Baseados em Regras Rígidas

As limitações dos sistemas tradicionais baseados em regras tornam-se particularmente aparentes ao lidar com a fraude APP:

Métodos de Detecção Estáticos: Regras fixas não conseguem acompanhar rapidamente táticas de fraude em evolução. Quando uma nova regra é implementada, os golpistas frequentemente já mudaram para novos métodos.

Análise de Comportamento Complexo: Sistemas baseados em regras lutam para detectar mudanças sutis de comportamento que podem indicar manipulação. Por exemplo, um aumento na frequência de login de um cliente ou padrões de navegação incomuns podem indicar que estão sendo guiados por um fraudador.

Falta de Adaptabilidade: Sistemas tradicionais não podem ajustar automaticamente para novos padrões de fraude ou variações nos esquemas existentes, exigindo constantes atualizações manuais.

3. Desafios de Dados Siloed

A detecção moderna de fraude APP requer uma visão holística em múltiplos canais e fontes de dados:

Informação Fragmentada: Dados críticos frequentemente existem em sistemas separados - processamento de pagamentos, serviço ao cliente, informações de dispositivos e padrões de comportamento históricos vivem em diferentes silos.

Conexões Perdidas: Sem análise de dados unificada, padrões importantes passam despercebidos. Um recente reset de senha de um cliente, seguido por padrões de login incomuns e uma grande transferência, pode não gerar alertas se os sistemas não conseguirem conectar esses eventos.

Resposta Atrasada: Quando os dados não são integrados em tempo real, a detecção de fraude frequentemente chega tarde demais para prevenir perdas.

4. Orquestração Limitada da Jornada

Sistemas tradicionais carecem de capacidades sofisticadas de orquestração da jornada do usuário:

Experiência do Cliente Estática: Sistemas não podem ajustar dinamicamente a experiência do usuário com base nos níveis de risco. Por exemplo, eles não podem introduzir avisos direcionados ou etapas adicionais de verificação quando padrões suspeitos surgem.

Oportunidades de Intervenção Perdidas: Sem orquestração dinâmica da jornada, os bancos perdem oportunidades cruciais para interromper potenciais fraudes. Um sistema pode ver comportamento suspeito, mas carece da capacidade de introduzir fricção ou avisos apropriados.

Exemplo: Bancos líderes como Revolut e Monzo demonstraram a eficácia da orquestração dinâmica da jornada, exibindo avisos direcionados quando detectam potencial manipulação e usando as respostas dos clientes para guiar ações adicionais.

5. Complexidade da Investigação

Os processos manuais de investigação continuam sendo demorados e ineficientes:

Acesso a Múltiplos Sistemas: Os investigadores devem navegar por inúmeros sistemas para compor uma imagem completa da potencial fraude.

Correlação Limitada de Dados: Conectar eventos relacionados em diferentes canais e períodos exige um grande esforço manual.

Processo Demorado: A complexidade das investigações significa tempos de resolução mais longos, reduzindo as chances de recuperar transferências fraudulentas.

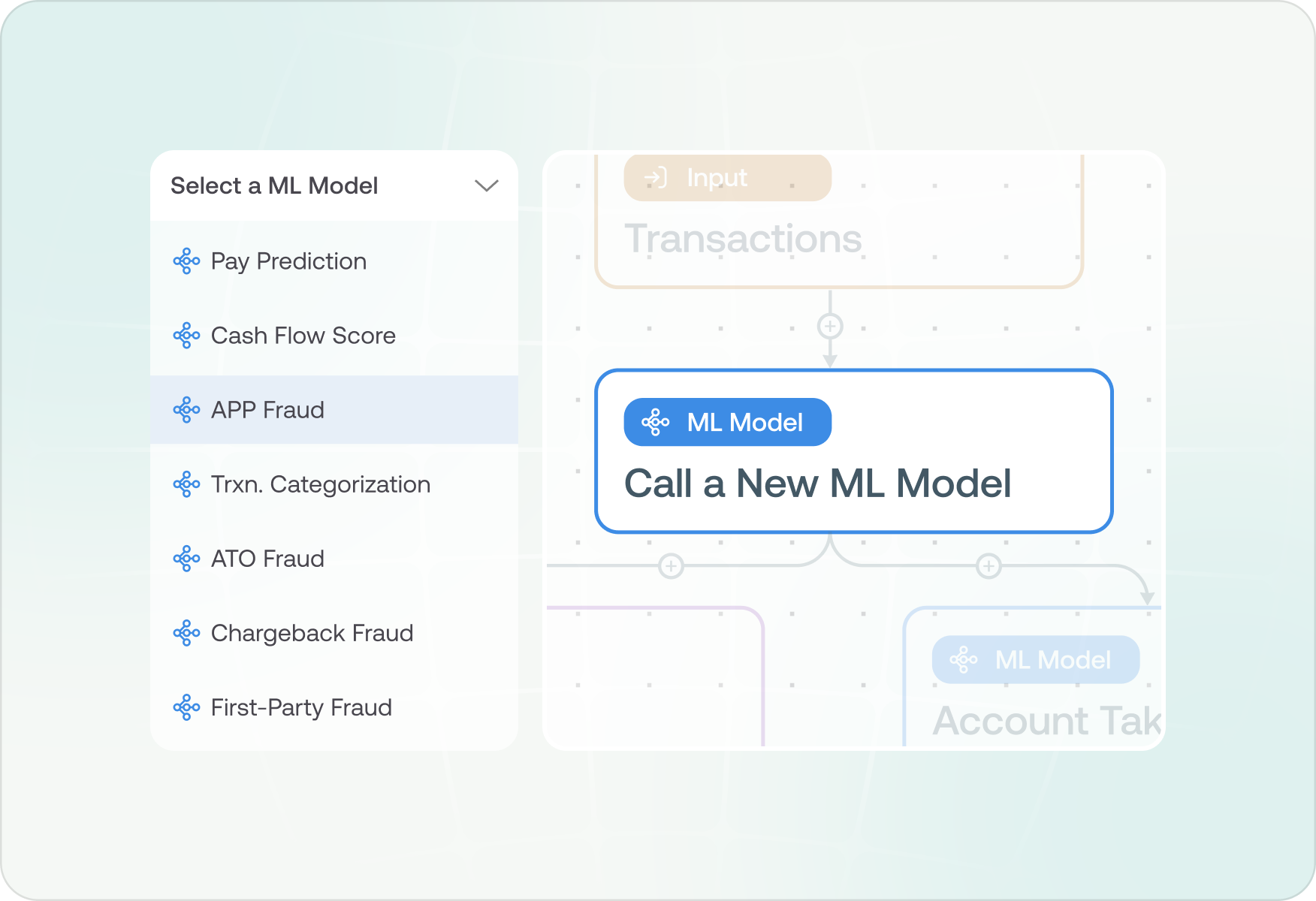

Solução de Próxima Geração da Oscilar: Plataforma AI Risk Decisioning™

A plataforma AI Risk Decisioning da Oscilar, alimentada por nossa revolucionária Plataforma de Inteligência de Identidade Cognitiva, oferece uma solução abrangente para a prevenção de fraude APP que aborda diretamente as limitações das abordagens tradicionais. Nossa plataforma combina IA avançada, processamento em tempo real e gestão de risco sofisticada para criar uma solução unificada para os desafios modernos de fraude.

Com Oscilar, você pode facilmente resolver cada um desses desafios chave:

1. Detecção Abrangente Através de Análise Movida por AI

Problema que Oscilar resolve: Escopo de Detecção Limitado

Oscilar revoluciona a detecção de fraudes através de:

Assinaturas Cognitivas Avançadas: Análise de milhares de marcadores digitais únicos através de camadas de rede, dispositivo e comportamento, em comparação com as 50-100 sinais de soluções tradicionais

Reconhecimento Holístico de Padrões: Modelos de IA que entendem comportamentos complexos de usuários em múltiplas pontos de contato e sessões

Adaptação em Tempo Real: Aprendizado contínuo de novos padrões de fraude e vetores de ataque

Análise Contextual: Entendimento de jornadas completas do usuário em vez de ações isoladas

Por exemplo, quando um cliente inicia uma transferência de alto risco, nosso sistema analisa não apenas a transação em si, mas padrões ao longo de toda a sua jornada - desde mudanças recentes de dispositivo até mudanças sutis no comportamento de navegação que possam indicar manipulação.

2. Inteligência de Dados Unificada

Problema que Oscilar resolve: Desafios de Dados Siloed

Nossa plataforma AI Risk Decisioning elimina silos de dados com:

Estrutura de Dados Abrangente: Integração de dados de múltiplas fontes em uma visão única e coesa

Processamento em Tempo Real: Análise de grandes quantidades de dados em menos de 100ms

Visão de Cliente 360 Graus: Consolidação de todos os pontos de contato e interações do cliente

Correlação Movida por AI: Identificação automática de padrões relacionados em diferentes canais

Essa abordagem unificada significa que padrões suspeitos - como um cliente mudando seu número de telefone pouco antes de uma grande transferência - são imediatamente detectados e correlacionados.

3. Orquestração Inteligente da Jornada

Problema que Oscilar resolve: Limitações na Orquestração da Jornada

Nossa plataforma permite uma gestão sofisticada e baseada em risco da jornada do cliente:

Resposta Dinâmica a Riscos: Ajuste automático de medidas de segurança com base na avaliação em tempo real de riscos

Gestão de Processo Natural: Criação e modificação fáceis de processos de risco usando comandos simples

Intervenções Contextuais: Implantação inteligente de avisos e etapas de verificação quando a manipulação é suspeita

Tomada de Decisão Automatizada: Avaliação e resposta em tempo real de riscos ao longo de toda a jornada do cliente

Por exemplo, quando a manipulação potencial é detectada, o sistema pode automaticamente introduzir a fricção adequada - desde avisos contextuais sobre padrões comuns de golpe até etapas adicionais de verificação.

4. Investigação e Análise Movida por AI

Problema que Oscilar resolve: Complexidade da Investigação

Oscilar simplifica a investigação e gestão de fraudes através de:

Visão Abrangente do Caso: Centralização de dados de múltiplas fontes (ex. CRM, chamadas de clientes, etc.) para uma visão 360 graus do caso que está sendo investigado

Sumários de Caso Movidos por AI: Descrição automatizada das razões pelas quais um caso foi criado para reduzir o tempo de investigação de dezenas de minutos para 1-2 minutos

AI-Copiloto: Interface de linguagem natural para fazer mais perguntas sobre um caso específico ou para melhorar os processos de detecção existentes

Análise Visual de Redes: Ferramentas poderosas para descobrir padrões complexos de fraude

Painéis Interativos: Visualização em tempo real de dados e padrões de risco

Análise Preditiva: Aviso antecipado de riscos potenciais antes que se materializem

Os investigadores podem usar consultas de linguagem natural para compreender padrões complexos, como "Por que vimos um aumento nos golpes de investimento no mês passado?" recebendo insights detalhados e acionáveis em resposta.

A plataforma AI Risk Decisioning da Oscilar, alimentada por nossa revolucionária Plataforma de Inteligência de Identidade Cognitiva, oferece uma solução abrangente para a prevenção de fraude APP que aborda diretamente as limitações das abordagens tradicionais. Nossa plataforma combina IA avançada, processamento em tempo real e gestão de risco sofisticada para criar uma solução unificada para os desafios modernos de fraude.

Os investigadores podem usar consultas de linguagem natural para compreender padrões complexos, como "Por que vimos um aumento nos golpes de investimento no mês passado?" recebendo insights detalhados e acionáveis em resposta.

O Impacto

Instituições financeiras que utilizam a plataforma AI Risk Decisioning da Oscilar viram melhorias significativas, com algumas delas relatando:

Redução de 75% nas perdas por fraude APP

Investigação de fraude 60% mais rápida

Redução de 40% em falsos positivos

Melhoria de 90% na detecção precoce de fraude

Comece com Oscilar

À medida que a fraude APP continua a evoluir, instituições financeiras precisam de soluções sofisticadas e movidas por IA. A plataforma de identidade cognitiva da Oscilar fornece a abordagem abrangente necessária para enfrentar esse desafio complexo.

Agende uma demonstração para ver a Oscilar em ação.

Participe da Comunidade RiskCon para fazer parte do maior grupo de especialistas em risco, subscrição de crédito e prevenção de fraude.

Saurabh Bajaj

Diretor de Produto

" height="48px" id="Qi9pnIQwR" width="48px"/></g></svg>)

" height="39.77194px" id="A8r2uGwai" transform="translate(2 3.808)" width="44px"/></svg>)