Última atualização: março de 2026

A avaliação de crédito sempre foi a base do empréstimo. Desde a dependência inicial dos dados dos bureaus até os modelos de múltiplos sinais de hoje que combinam aprendizado de máquina e dados alternativos, os fundamentos evoluíram — mas a questão central não. Qual é a probabilidade deste tomador de empréstimo em pagar?

Para fintechs, essa pergunta é mais difícil de responder do que parece. Os consumidores esperam decisões rápidas. Modelos tradicionais perdem uma parte significativa dos candidatos com crédito aprovado. E o cenário competitivo recompensa credores que podem aprovar mais bons tomadores sem assumir mais riscos.

Este guia abrange como funciona a pontuação de crédito, como FICO e VantageScore diferem, o que os dados alternativos adicionam e como um motor de decisão de crédito moderno junta tudo isso.

TL;DR

FICO e VantageScore são os modelos dominantes baseados em bureaus nos EUA, mas nenhum captura o quadro completo da credibilidade de crédito

Fintechs modernas combinam pontuações de bureau com dados alternativos — fluxo de caixa, aluguel, pagamentos de serviços — para avaliar candidatos que modelos tradicionais perderiam

O aprendizado de máquina substituiu as tabelas de pontuação estáticas para decisões intensivas de risco, permitindo subscrição mais rápida e precisa em escala

Um motor de decisão de crédito une essas abordagens em um único sistema, sem integrações separadas para cada fonte de dados

Fintechs que mudaram para um processo de decisão automatizado e rico em dados cortaram os atrasos na subscrição em 70% e o tempo de resposta das aprovações pela metade

O que é a pontuação de crédito?

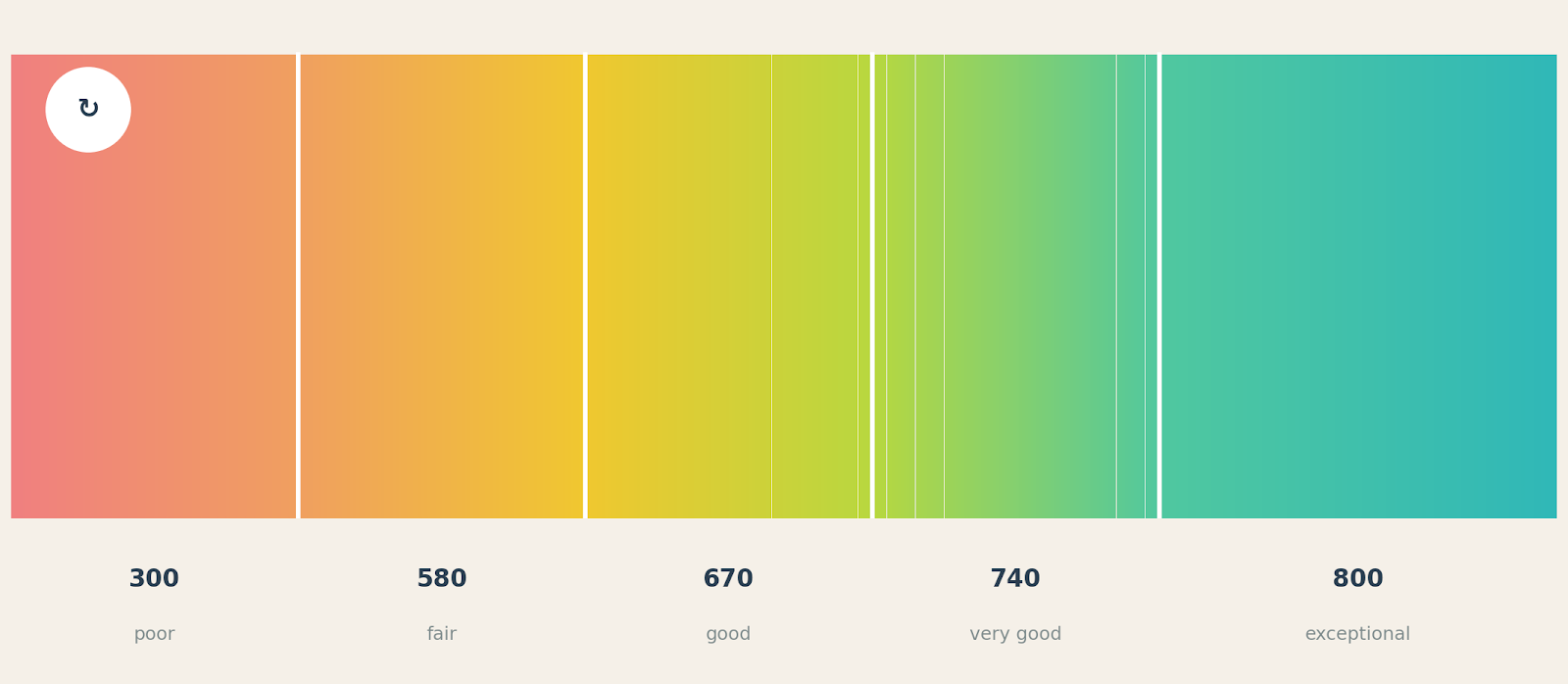

A pontuação de crédito é o processo de avaliar a probabilidade de um tomador de empréstimo — individual ou empresarial — pagar um empréstimo. Uma pontuação de crédito traduz essa avaliação em um número, geralmente variando de 300 a 850, que os credores usam para definir taxas de juros, aprovar ou recusar pedidos e determinar termos de empréstimo.

Os três principais bureaus de crédito dos EUA — Experian, Equifax e TransUnion — coletam dados de uso de crédito e pagamento que alimentam os modelos de pontuação. Mas os modelos em si são possuídos e mantidos separadamente, e como eles ponderam esses dados difere de maneira significativa.

Modelos tradicionais como FICO e VantageScore têm sido a base do empréstimo ao consumidor nos EUA por décadas. Modelos alternativos — construídos a partir de pagamentos de aluguel, dados de fluxo de caixa, registros de folha de pagamento e outros sinais não provenientes de bureaus — cresceram significativamente à medida que fintechs buscam atender candidatos que modelos tradicionais subestimam ou perdem completamente.

Faixas de pontuação de crédito: 300 (ruim) a 800+ (excepcional)

Modelo de pontuação FICO

FICO é o modelo de pontuação de crédito dominante nos EUA, usado por cerca de 90% dos credores para decisões de crédito ao consumidor. As pontuações variam de 300 a 850; qualquer coisa na faixa de 670–739 é geralmente considerada boa.

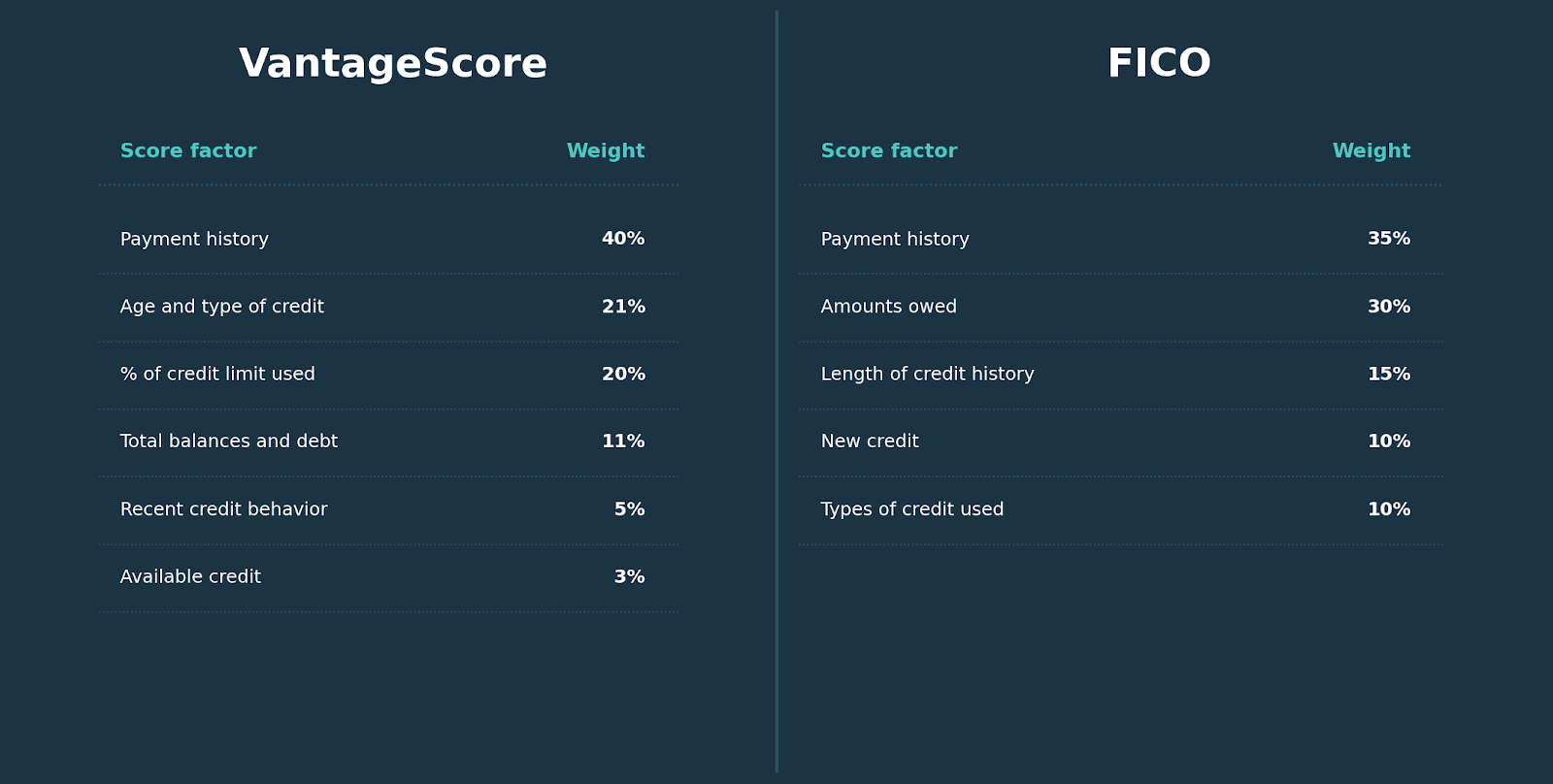

As pontuações FICO são calculadas a partir de cinco fatores: histórico de pagamentos (35%), valores devidos (30%), duração do histórico de crédito (15%), novo crédito (10%) e tipos de crédito usados (10%). O histórico de pagamentos tem o maior peso porque é o sinal mais direto do comportamento de pagamento. O modelo exige pelo menos seis meses de histórico de crédito e uma conta relatada nos últimos seis meses para gerar uma pontuação.

FICO lançou várias versões ao longo dos anos. O FICO Score 8 continua sendo o mais amplamente implantado, mas o FICO Score 10T — que incorpora dados de tendência — está ganhando adoção. O FHFA aprovou tanto o FICO 10T quanto o VantageScore 4.0 para subscrição de hipoteca, com os credores sendo obrigados a fazer a transição até 2025.

FICO para pequenas empresas

Para pequenas empresas, FICO oferece três produtos: a Pontuação de Crédito para Pequenas Empresas (empréstimos a prazo e linhas de crédito), o Serviço de Pontuação de Pequenas Empresas LiquidCredit (cartões de crédito e empréstimos de capital de giro), e o Serviço de Pontuação para Crédito Comercial. As pontuações FICO empresariais variam de 0 a 300 e utilizam dados da Experian, Equifax e Dun & Bradstreet.

Modelo VantageScore

O VantageScore foi desenvolvido conjuntamente pelos três principais bureaus de crédito como uma alternativa ao FICO. Ele usa a mesma escala de 300–850, mas pondera fatores de forma diferente e foi projetado para pontuar uma população mais ampla — incluindo tomadores com históricos de crédito mais curtos ou mais finos.

Pesos do VantageScore 4.0: histórico de pagamentos (40%), idade e tipo de crédito (21%), utilização de crédito (20%), saldos totais e dívida (11%), comportamento recente de crédito (5%) e crédito disponível (3%). Ele pode gerar uma pontuação com apenas um mês de histórico de crédito e incorpora dados de tendência de 24 meses, em vez de um instantâneo único — tornando-o mais sensível a mudanças de comportamento ao longo do tempo.

A aprovação do FHFA do VantageScore 4.0 para empréstimos da Fannie Mae e Freddie Mac é significativa: é a primeira vez que um modelo não FICO foi aprovado para subscrição de hipotecas de agências. O modelo de pequenas empresas do VantageScore utiliza tanto dados de crédito pessoal quanto empresarial, suplementados por fluxo de caixa, ativos e receita, com pontuações variando de 1 a 100.

FICO vs. VantageScore: principais diferenças

Ponderação do histórico de pagamento: 35% para FICO, 40% para VantageScore. Requisitos para geração de pontuação: FICO exige pelo menos seis meses de histórico de crédito; VantageScore pode pontuar com um mês, tornando-o mais útil para candidatos com histórico de arquivo fino. Dados de tendência: incorporados por padrão no VantageScore 4.0 e disponíveis no FICO 10T, embora o FICO 10T seja menos amplamente implantado do que as versões mais antigas. Dados alternativos: o modelo de pequenas empresas do VantageScore incorpora fluxo de caixa e receita; o FICO padrão puxa apenas dos bureaus de crédito.

Usar ambos os modelos juntos muitas vezes vale a pena. Quando as pontuações se alinham, valida a avaliação. Quando divergem significativamente, significa que uma investigação adicional é justificada.

VantageScore vs. FICO: comparativo de pesos dos fatores de pontuação

Combinando modelos tradicionais com dados alternativos

Pontuações de bureau sozinhas perdem uma parte significativa dos candidatos aprovados em crédito. Cerca de 26 milhões de americanos são invisíveis para crédito — eles não têm nenhum arquivo de crédito — e dezenas de milhões mais têm arquivos muito finos para gerar uma pontuação confiável. Entre as pequenas empresas, a lacuna é maior.

Dados alternativos fecham essa lacuna. Fontes que fintechs comumente incorporam incluem:

Dados de fluxo de caixa e conta bancária, que dão uma visão direta da renda, padrões de gastos e capacidade de serviço da dívida — particularmente útil para candidatos autônomos ou empresas com receita sazonal

Histórico de pagamento de aluguel e serviços, que captura comportamento positivo de pagamento que não aparece nos arquivos de bureau

Dados de folha de pagamento e emprego, que verificam a renda através de integrações diretas em vez de números auto-relatados

Histórico de Comprar Agora e Pagar Depois, que os principais bureaus começaram a incorporar em arquivos de crédito

Dados contábeis e de faturas, que são especialmente importantes para decisões de crédito B2B onde a saúde financeira do negócio é o sinal principal

O desafio com dados alternativos não é fonte do mesmo — é integrá-los em um processo de decisão que possa agir sobre eles em tempo real. É aí que um motor de decisão de crédito importa.

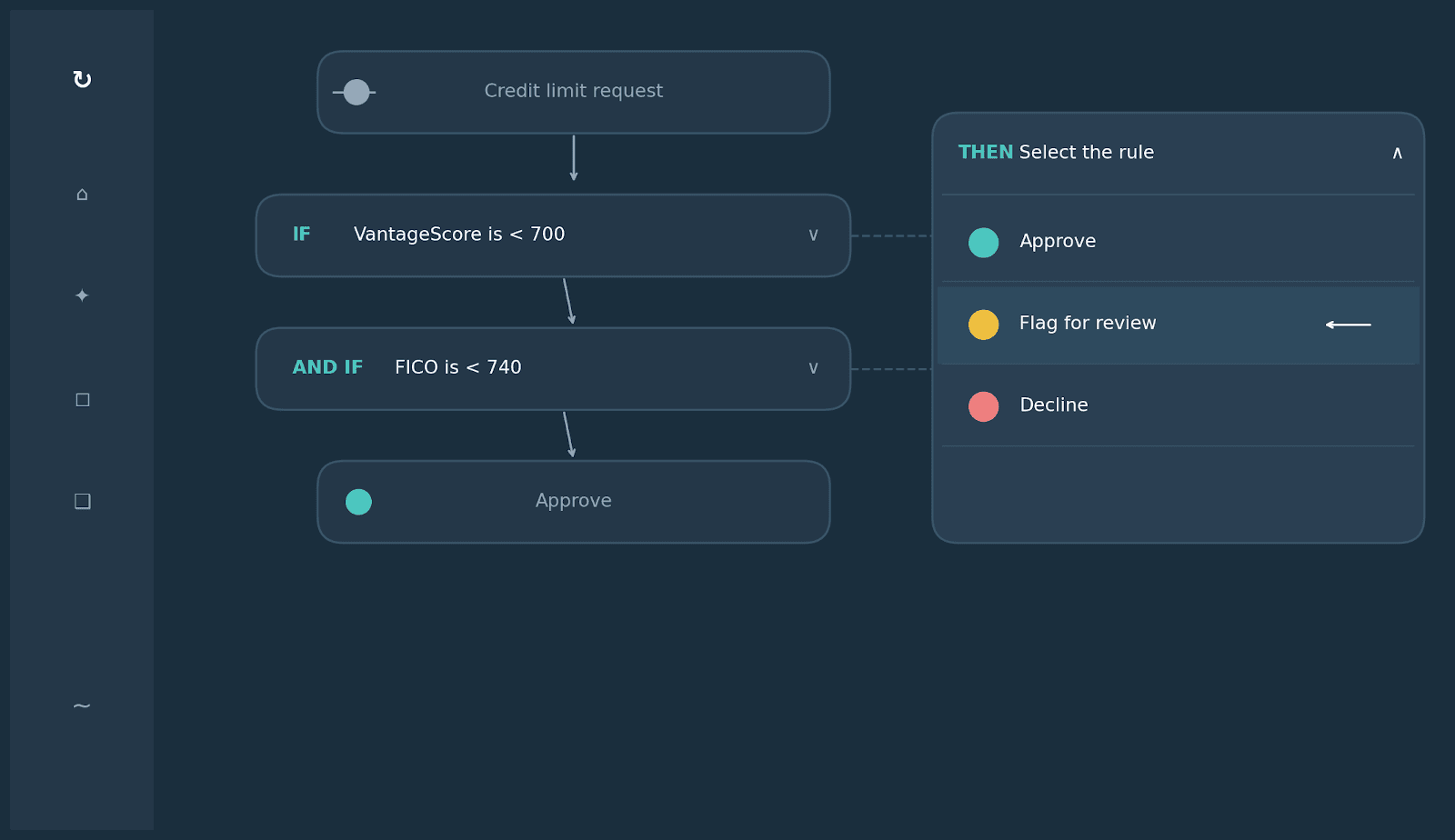

Como um motor de decisão de crédito une tudo

Plataforma AI de Decisão de Risco da Oscilar: Combinando sinais de FICO e VantageScore em uma única regra de crédito

Um motor de decisão de crédito traz pontuações de bureau, dados alternativos, modelos de ML, verificações de conformidade e regras de negócio em um único sistema. Em vez de manter integrações separadas para cada fonte de dados e tomar decisões de subscrição manualmente, os credores configuram toda a lógica de decisão em um lugar e a aplicam de forma consistente em escala.

A plataforma da Oscilar lida com isso ao longo de todo o ciclo de vida do crédito — desde a aplicação até o monitoramento de portfolio — com suporte para mais de 80 integrações de dados e decisões processadas em menos de 800 milissegundos. As equipes podem escrever e testar regras em linguagem natural e inserir sinais de ML sem esperar pela engenharia.

O impacto operacional tende a ser significativo em diferentes vertentes de empréstimos:

A Parker, uma plataforma de gestão de frotas e despesas, cortou seu backlog de subscrição em 70% e o tempo de processamento em 40% após mover a decisão de crédito B2B para a Oscilar.

A Clara, uma empresa de cartão corporativo em expansão pela América Latina, usou a Oscilar para lidar com 3 vezes o volume de aplicações sem aumentar o quadro de pessoal.

A Nuvei viu um aumento de 15% nas taxas de auto-adjudicação e revisões de crédito 50% mais rápidas após automatizar seu processo de decisão, sem nenhuma SLA perdida.

Métodos de pontuação de crédito

Duas abordagens amplas definem o cenário.

A pontuação de crédito tradicional constrói modelos a partir de dados de bureaus de crédito — histórico de pagamentos, utilização, duração do histórico e mix de crédito. É bem compreendida, amplamente adotada e simples de explicar aos reguladores. Sua limitação é que só funciona para candidatos com um arquivo de crédito estabelecido.

A pontuação de crédito alternativa complementa ou substitui dados de bureaus com sinais não tradicionais. É mais útil para candidatos com arquivos finos e invisíveis ao crédito e está se tornando padrão no empréstimo fintech. A troca é que modelos alternativos exigem mais infraestrutura de dados e precisam de manejo cuidadoso para o cumprimento de notificação de ação adversa.

O aprendizado de máquina se aplica a ambas as categorias. Modelos de ML podem ser treinados em características tradicionais de bureaus, dados alternativos ou ambos. Eles geralmente superam cartões de pontuação estáticos em precisão preditiva — particularmente para dados complexos ou esparsos — mas exigem validação robusta e monitoramento contínuo para permanecer precisos e justos entre populações de candidatos.

Perguntas Frequentes: Pontuação de Crédito para Fintechs

Qual pontuação de crédito a maioria das fintechs usa?

A maioria das fintechs nos EUA começa com pontuações baseadas em bureaus FICO ou VantageScore, depois adiciona dados alternativos e modelos ML proprietários. A mistura depende do produto e do segmento de clientes — credores que miram candidatos com arquivos finos ou invisíveis para crédito geralmente confiam mais em fontes de dados alternativas.

Qual é a diferença entre FICO e VantageScore?

Ambos usam uma escala de 300–850 e ponderam o histórico de pagamentos como o mais importante, mas VantageScore o pondera mais (40% vs. 35%), pode pontuar candidatos com menos histórico de crédito e incorpora dados de tendência por padrão no VantageScore 4.0. FICO é mais amplamente utilizado por credores hoje, mas a adoção do VantageScore está crescendo após a aprovação de hipotecas pelo FHFA.

O que são dados alternativos na pontuação de crédito?

Dados alternativos são informações financeiras que não aparecem em arquivos de bureaus de crédito tradicionais — fluxo de caixa, atividade de conta bancária, histórico de pagamentos de aluguel e serviços, dados de folha de pagamento e registros contábeis. Eles são usados para avaliar candidatos que não têm histórico de crédito suficiente para modelos de pontuação tradicionais.

Como o aprendizado de máquina melhora a decisão de crédito?

Modelos de ML identificam padrões não lineares em grandes conjuntos de dados complexos que cartões de pontuação tradicionais perdem. Eles são particularmente úteis para detecção de sinais de fraude, avaliação de arquivos finos e decisão em alta velocidade. A troca é que eles requerem monitoramento contínuo e validação para permanecer precisos e justos entre populações de candidatos.

O que é um motor de decisão de crédito?

Um motor de decisão de crédito é uma plataforma que combina pontuações de bureaus, dados alternativos, modelos de ML e regras de negócio em um fluxo de trabalho unificado de subscrição. Ele permite que credores tomem decisões de crédito consistentes e auditáveis rapidamente, sem reconstruir integrações para cada nova fonte de dados. A plataforma de subscrição de crédito B2C da Oscilar é construída exatamente para esse caso de uso.

Como as fintechs lidam com candidatos invisíveis para crédito?

Fintechs que atendem candidatos invisíveis para crédito ou com arquivos finos geralmente complementam dados de bureaus com sinais alternativos como fluxo de caixa de contas bancárias, histórico de pagamentos de aluguel ou dados de folha de pagamento. Algumas usam modelos de ML proprietários treinados em dados comportamentais. O objetivo é gerar um sinal de risco confiável sem exigir um histórico de crédito tradicional.

Equipe Oscilar

AVISO

O conteúdo deste site é fornecido apenas para fins informativos e não constitui aconselhamento legal, tributário, financeiro, de investimento ou outro tipo de aconselhamento profissional. Quaisquer visões ou opiniões expressas por indivíduos citados, colaboradores ou terceiros são exclusivamente suas e não refletem necessariamente os pontos de vista da nossa organização.

Nada aqui deve ser interpretado como um endosso, recomendação ou aprovação de qualquer estratégia, produto, serviço ou ponto de vista em particular. Os leitores devem consultar seus próprios consultores qualificados antes de tomar decisões financeiras ou de investimento.

A Oscilar não faz representações ou garantias quanto à precisão, integridade ou atualidade das informações fornecidas e se isenta de qualquer responsabilidade por qualquer perda ou dano decorrente da confiança neste conteúdo. Este site pode conter links para sites de terceiros, que a Oscilar não controla ou endossa.

" height="48px" id="Qi9pnIQwR" width="48px"/></g></svg>)

" height="39.77194px" id="A8r2uGwai" transform="translate(2 3.808)" width="44px"/></svg>)