El Auge de ACH y la Amenaza Inminente del Fraude

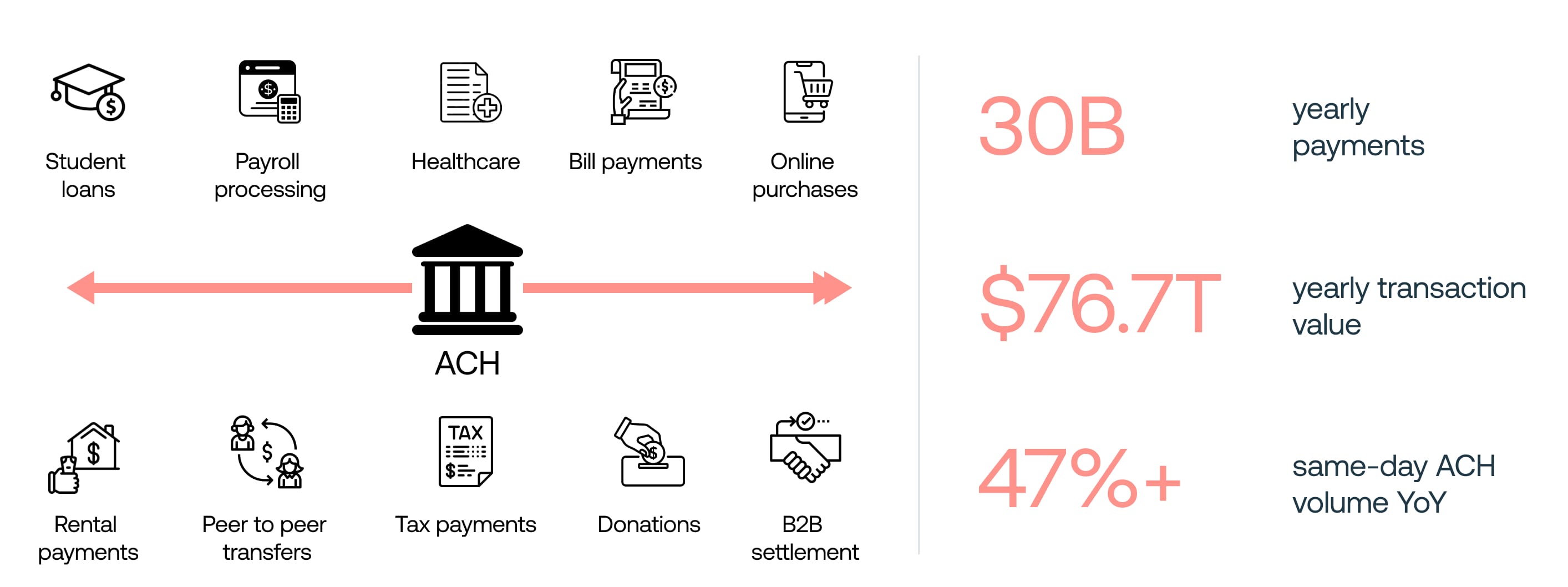

La red de la Cámara de Compensación Automática (ACH) se ha convertido en la piedra angular del ecosistema financiero moderno, permitiendo una amplia gama de transacciones esenciales, incluidas el procesamiento de nóminas, pagos de facturas, compras en línea, transferencias entre personas y liquidaciones entre empresas.

A medida que la economía digital continúa expandiéndose, la red ACH ha experimentado un crecimiento sin precedentes, procesando la asombrosa cifra de 8.2 mil millones de pagos solo en el primer trimestre de 2024. Este crecimiento se ve aún más acelerado por el aumento del 47% en el volumen de ACH en el mismo día, lo que permite una liquidación más rápida de transacciones. Sin embargo, este rápido crecimiento y la mayor velocidad de las transacciones plantean desafíos significativos para los esfuerzos de detección y prevención de fraudes, ya que los defraudadores continúan adaptando sus tácticas para explotar vulnerabilidades en el sistema.

Tendencias de Digitalización y el Auge de las Finanzas Integradas: Una Espada de Doble Filo

El rápido crecimiento de la red ACH puede atribuirse a la adopción generalizada de experiencias digitales y al aumento de las soluciones de pago integradas. Las instituciones financieras tradicionales y las empresas fintech han revolucionado el panorama financiero al ofrecer servicios financieros innovadores, accesibles y fáciles de usar. Estos avances han facilitado las transacciones para consumidores y empresas, contribuyendo al crecimiento exponencial de la red ACH.

Las finanzas integradas, en particular, han ganado tracción al integrar sin problemas servicios financieros en plataformas no financieras. Esto mejora la experiencia del cliente y fomenta la inclusión financiera. Por ejemplo, las aplicaciones de transporte compartido que ofrecen soluciones de pago en la aplicación, las plataformas de comercio electrónico que brindan opciones de crédito instantáneo o las plataformas de redes sociales que permiten pagos entre personas son ejemplos clave de cómo las finanzas integradas están transformando las interacciones financieras. La conveniencia y accesibilidad de estos servicios impulsan a más usuarios a adoptar métodos de pago digital, lo que incrementa aún más el volumen de transacciones ACH.

No obstante, este notable crecimiento no ha pasado desapercibido para los defraudadores. A medida que aumentan el volumen y la velocidad de las transacciones ACH, también lo hacen la complejidad y sofisticación de los esquemas fraudulentos. La mayor adopción de métodos de pago digital se correlaciona directamente con el mayor riesgo de fraude ACH, ya que los ciberdelincuentes desarrollan continuamente nuevas técnicas para explotar las vulnerabilidades dentro del sistema ACH, planteando riesgos significativos para las instituciones financieras, las empresas y los consumidores por igual. La necesidad de mecanismos avanzados de detección y prevención de fraudes nunca ha sido más crítica.

En este artículo, exploraremos los diversos tipos de fraudes ACH, las razones por las que las soluciones actuales a menudo no son suficientes y cómo el Producto de Detección de Fraude ACH de Oscilar ofrece una solución robusta a estos apremiantes desafíos.

El Estado Actual del Fraude ACH: Un Panorama de Amenazas en Evolución

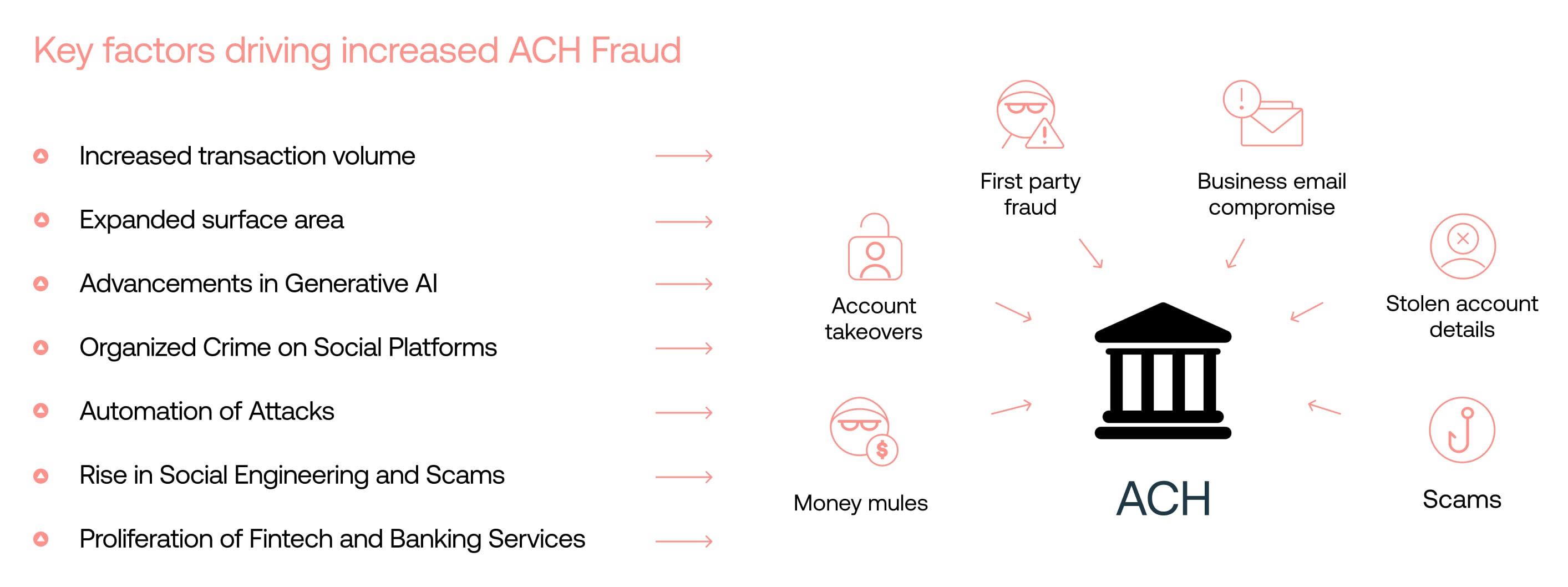

El crecimiento exponencial de la red ACH, aunque beneficioso para la economía digital, también ha llevado a un aumento del fraude. Varias dinámicas clave están contribuyendo a este incremento: El ecosistema de atacantes ha evolucionado dramáticamente con la llegada de herramientas de automatización y tecnologías habilitadas por GenAI. Estos avances han hecho que los métodos de ataque sofisticados sean más accesibles y escalables, permitiendo a los ciberdelincuentes atacar vulnerabilidades en múltiples plataformas de manera eficiente. Las redes de crimen organizado aprovechan las plataformas sociales como Telegram y Discord para compartir estrategias y herramientas, mejorando aún más su alcance e impacto.

Factores Clave que Impulsan el Aumento del Fraude ACH: Un Análisis Detallado

Aumento en el Volumen de Transacciones: El aumento en los volúmenes de transacciones ACH proporciona a los defraudadores más oportunidades para explotar el sistema. A medida que el número de transacciones crece, se vuelve cada vez más desafiante monitorear y detectar actividades fraudulentas de manera efectiva.

Superficie de Ataque Ampliada: La integración de pagos en una amplia gama de experiencias digitales ha creado más puntos de contacto donde las vulnerabilidades pueden ser explotadas. Cada nueva integración presenta posibles brechas que los defraudadores pueden apuntar, haciendo más difícil asegurar todo el ecosistema de pagos.

Avances en la IA Generativa: La llegada de la IA generativa ha hecho que las tácticas de fraude sean más sofisticadas y difíciles de detectar. Los defraudadores ahora pueden crear videos, audios y contenidos falsos convincentes para engañar a las víctimas y evadir sistemas de detección que dependen de indicadores de fraude tradicionales.

Crimen Organizado en Plataformas Sociales: Plataformas sociales como Telegram y Discord se han convertido en focos para el crimen organizado, permitiendo a los defraudadores compartir estrategias, herramientas y datos robados. Esta colaboración mejora su capacidad para ejecutar operaciones de fraude a gran escala y adaptarse rápidamente a nuevas medidas de prevención de fraudes.

Automatización de Ataques: Los defraudadores emplean herramientas de automatización como bots, scripts y tecnologías de ofuscación para llevar a cabo fraudes a gran escala. Estas herramientas pueden automatizar intrusiones, realizar ataques rápidos y evadir la detección con creciente eficiencia, dificultando que los sistemas tradicionales de prevención de fraudes se mantengan al ritmo.

Aumento en Ingeniería Social y Estafas: Las tácticas de ingeniería social explotan la psicología humana para engañar a las personas y hacer que divulguen información sensible o autoricen transacciones fraudulentas. A medida que estas tácticas se vuelven más sofisticadas, se hacen más difíciles de detectar y prevenir usando métodos convencionales de detección de fraudes.

Proliferación de Servicios Fintech y Bancarios: La aparición de nuevas plataformas fintech que permiten a los usuarios abrir múltiples cuentas de manera fluida, a veces sin procesos de verificación rigurosos, puede ser explotada con fines fraudulentos. Los defraudadores pueden validarse a sí mismos en múltiples servicios y abusar del sistema para su propio beneficio, haciendo difícil rastrear y prevenir sus actividades.

Tipos de Fraude ACH en un Mundo Digital Primero y Habilitado por GenAI: Un Paisaje Complejo

Los tipos de fraude ACH se han vuelto cada vez más complicados en este mundo digital primero y habilitado por GenAI. La sofisticación y variedad de los esquemas fraudulentos presentan desafíos significativos para los métodos de detección tradicionales. Aquí hay algunos de los tipos de fraude ACH más prevalentes en la actualidad:

Fraude de Primera Parte: Este tipo de fraude ocurre cuando los clientes inician intencionalmente transacciones ACH con fondos insuficientes o afirman falsamente que no autorizaron pagos, explotando el sistema ACH para obtener ganancias personales. Detectar este tipo de fraude es desafiante ya que involucra a titulares de cuentas legítimas, lo que hace difícil distinguir entre transacciones auténticas y fraudulentas.

Toma de Control de Cuenta: Los defraudadores usan identificaciones de dispositivos comprometidos y patrones de comportamiento para acceder a cuentas de aplicaciones bancarias e iniciar transacciones no autorizadas. Este tipo de fraude representa riesgos financieros significativos para los titulares de cuentas y es difícil de prevenir debido al uso de credenciales legítimas, que pueden eludir las medidas de seguridad tradicionales.

Detalles de Cuenta Robados: Los defraudadores utilizan credenciales robadas para realizar transacciones ACH no autorizadas fuera de la aplicación bancaria, representando una amenaza grave para las instituciones financieras. Estas transacciones a menudo parecen legítimas, ya que se originan desde cuentas válidas, lo que las hace difíciles de detectar usando verificaciones de seguridad estándar.

Estafas: Los esquemas fraudulentos manipulan patrones de transacciones, notas y la información del destinatario para engañar a los clientes e iniciar transacciones ACH no autorizadas. La naturaleza dinámica de estas estafas las hace difíciles de detectar con sistemas basados en reglas estáticas, ya que evolucionan constantemente para evadir la detección.

Compromiso de Email Empresarial (BEC): En las estafas BEC, los defraudadores se hacen pasar por proveedores o ejecutivos para engañar a las empresas y hacerles realizar pagos ACH a cuentas fraudulentas. La naturaleza convincente de estos engaños a menudo resulta en pérdidas financieras sustanciales, ya que los empleados pueden no reconocer la naturaleza fraudulenta de la solicitud.

Mulas de Dinero: Las mulas de dinero son cuentas utilizadas para recibir y transferir fondos fraudulentos, a menudo como parte de redes criminales más grandes. Detectar las actividades de mulas de dinero es desafiante, ya que estas transacciones pueden parecer legítimas a menos que se analicen en un contexto más amplio y a través de múltiples instituciones.

Kiting de Cheques ACH: En los esquemas de kiting de cheques, los delincuentes explotan el proceso de compensación moviendo dinero entre cuentas en diferentes bancos, creando la ilusión de fondos disponibles. Detectar el kiting de cheques requiere analizar el tiempo y la secuencia de las transacciones a través de múltiples instituciones, lo que dificulta que los bancos individuales lo identifiquen.

Las Herramientas Actuales para Fraude se Quedan Cortas: Las Limitaciones de la Detección Tradicional de Fraude ACH

Aunque muchos proveedores de detección de fraudes ofrecen soluciones para el fraude ACH, estos enfoques tradicionales a menudo no son efectivos para combatir la naturaleza evolutiva y sofisticada de las actividades fraudulentas. Aquí hay algunas razones clave por las que los proveedores de fraudes actuales pueden no ser la mejor opción para la detección de fraude ACH:

Confianza Excesiva en Sistemas Basados en Reglas: Muchos proveedores de fraude dependen en gran medida de sistemas basados en reglas estáticas que no se ajustan a nuevos y emergentes patrones de fraude. Estas reglas a menudo se basan en datos históricos y escenarios de fraude conocidos, lo que las hace menos efectivas para detectar técnicas de fraude novedosas. Los defraudadores continuamente innovan y encuentran formas de eludir estas reglas estáticas, dejándolas obsoletas con el tiempo.

Falta de Análisis de Datos en Tiempo Real: La detección de fraudes ACH requiere análisis en tiempo real de grandes cantidades de datos a través de múltiples canales y sistemas. Sin embargo, muchos proveedores de fraudes luchan por procesar y analizar datos en tiempo real, lo que lleva a retrasos en la detección y respuesta al fraude. Esta limitación permite a los defraudadores explotar la brecha temporal entre la ejecución de una transacción fraudulenta y su detección, haciendo más difícil prevenir pérdidas financieras.

Datos Aislados e Integración Limitada: La detección efectiva de fraudes ACH requiere una vista holística de la actividad del cliente a través de varios canales y sistemas. Desafortunadamente, muchos proveedores de fraudes operan con datos aislados y capacidades de integración limitadas. Este enfoque fragmentado dificulta la identificación de patrones sospechosos y anomalías que abarcan múltiples canales, facilitando a los defraudadores evadir la detección.

Análisis de Comportamiento Insuficiente: Detectar esquemas sofisticados de fraude ACH a menudo requiere analizar el comportamiento del usuario e identificar anomalías en los patrones de transacción. Sin embargo, los proveedores tradicionales de fraudes pueden no tener las capacidades avanzadas de análisis de comportamiento necesarias para detectar desviaciones sutiles del comportamiento normal del usuario. Esta limitación permite a los defraudadores hacerse pasar por usuarios legítimos y llevar a cabo actividades fraudulentas sin activar alertas.

Falta de IA Explicable: A medida que las soluciones de detección de fraudes cada vez más utilizan inteligencia artificial y aprendizaje automático, la transparencia y explicabilidad de estos modelos se vuelven cruciales. Muchos proveedores actuales de fraudes usan modelos de IA "caja negra" que carecen de explicaciones claras de por qué se marca una transacción en particular como fraudulenta. Esta falta de transparencia puede llevar a falsos positivos, frustración del cliente y dificultad para cumplir con los requisitos regulatorios.

Personalización y Escalabilidad Limitadas: Los requisitos de detección de fraudes ACH pueden variar significativamente entre diferentes instituciones financieras y empresas fintech. Los proveedores de fraudes actuales a menudo ofrecen soluciones únicas para todos que carecen de flexibilidad para adaptarse a necesidades específicas de negocio y perfiles de riesgo. Además, estas soluciones pueden tener dificultades para escalar de manera efectiva a medida que los volúmenes de transacciones y la complejidad aumentan, lo que lleva a cuellos de botella en el rendimiento y aumento de falsos positivos.

Lenta Adopción de Tecnologías Emergentes: La naturaleza evolutiva rápida del fraude ACH requiere actualizaciones frecuentes y mejoras en los sistemas de detección de fraudes. Sin embargo, muchos proveedores tradicionales de fraudes pueden ser lentos para adoptar tecnologías emergentes como la IA generativa, el intercambio de datos entre instituciones y la puntuación de transacciones en tiempo real. Este retraso en la innovación deja a las instituciones financieras vulnerables a nuevas y sofisticadas tácticas de fraude.

Altos Costos Operativos y Tasas de Falsos Positivos: Las herramientas de detección de fraudes obsoletas a menudo conducen a costos operativos incrementados debido a la necesidad de revisiones e investigaciones manuales. Además, estas herramientas a menudo generan altas tasas de falsos positivos, donde transacciones legítimas se marcan incorrectamente como fraudulentas. Esto no solo frustra a los clientes sino que también conduce a la posible pérdida de negocio, ya que los clientes pueden llevar su negocio a otro lugar debido a la inconveniencia causada por los falsos positivos.

Para combatir eficazmente el fraude ACH, las instituciones financieras y las empresas fintech necesitan mirar más allá de los proveedores tradicionales de fraudes y adoptar soluciones avanzadas que aprovechen el análisis de datos en tiempo real, el perfilado de comportamiento, la IA explicable y la colaboración entre instituciones. Estas soluciones deben ser flexibles, escalables y capaces de adaptarse rápidamente al cambiante panorama del fraude, ofreciendo un enfoque más integral y efectivo a la detección y prevención de fraudes ACH.

Oscilar: El Futuro de la Detección y Prevención de Fraudes ACH

Como Director de Producto de Oscilar, estoy orgulloso de compartir cómo nuestra Plataforma de Decisiones de Riesgo impulsada por IA aborda los desafíos urgentes del fraude ACH con soluciones avanzadas en tiempo real. Oscilar aprovecha la tecnología de punta y enfoques innovadores para proporcionar una defensa integral contra el panorama en evolución del crimen financiero.

Orquestación en Tiempo Real de Flujo de Trabajo ACH: Deteniendo el Fraude en su Pista

Análisis de Datos: Oscilar recopila y analiza múltiples puntos de datos en tiempo real, incluidos los datos de banca abierta, creando un conjunto de datos rico y completo. Al aprovechar técnicas avanzadas de análisis de datos, podemos detectar rápida y precisamente anomalías y patrones sospechosos indicativos de fraude de primera parte, segunda parte o tercera parte.

Perfilado de Comportamiento: Nuestra plataforma emplea ingeniería de características altamente dimensional para desarrollar perfiles de comportamiento detallados en cada atributo de datos. Esto nos permite identificar actividades inusuales que pueden señalar fraude, incluso cuando imitan el comportamiento legítimo del usuario. Al aprender y adaptarse continuamente a nuevos patrones, Oscilar se mantiene a la vanguardia en la detección de esquemas de fraude sofisticados.

Identidad Digital: Oscilar monitorea identificaciones de dispositivos y biometría de comportamiento y patrones para detectar la toma de control de cuentas y transacciones ACH fraudulentas iniciadas desde cuentas de aplicaciones bancarias comprometidas. Al analizar el comportamiento del usuario y las características del dispositivo en tiempo real, podemos proteger los fondos de los clientes contra el acceso no autorizado y prevenir transacciones fraudulentas antes de que ocurran.

Integración con MFA y Otros Sistemas: Oscilar se integra sin problemas con la Autenticación Multifactorial (MFA) y otros sistemas de seguridad. Al probar el rendimiento y orquestar decisiones en tiempo real, aseguramos que cada transacción se evalúe de manera precisa y eficiente. Esta integración nos permite ofrecer una solución integral y unificada de prevención de fraudes que se adapta a las necesidades únicas de cada institución financiera.

Aprovechando el ML Aplicado para una Detección y Investigación de Fraude Mejorada: Superando a los Defraudadores

Enfoque de IA Híbrida: Oscilar usa un enfoque de IA híbrida que combina técnicas de IA supervisada, no supervisada y generativa, junto con inteligencia de datos y reglas inteligentes. Este enfoque multifacético mejora nuestra capacidad para detectar y responder a fraudes ACH que se originan en estafas, Compromiso de Email Empresarial o kiting de ACH. Al aprovechar las fortalezas de cada técnica de IA, podemos identificar patrones de fraude complejos y adaptarnos a nuevas tácticas de fraude en tiempo real.

Priorización Inteligente de Alertas: Al aprovechar el aprendizaje automático y el análisis de grandes datos, Oscilar identifica riesgos únicos de ACH y prioriza alertas esenciales. Esto minimiza los falsos positivos y garantiza que las amenazas críticas se aborden de manera oportuna. Nuestro sistema de priorización inteligente de alertas aprende continuamente del feedback y se adapta a nuevos patrones de fraude, asegurando que nuestra detección de fraudes siga siendo eficaz y eficiente.

Análisis Avanzado de Redes: Nuestra plataforma utiliza análisis de grafos para el análisis de enlaces de entidades, identificación de puntos de compromiso y análisis complejo de usuarios y flujos de dinero. Esto ayuda a comprender y desbaratar redes de fraude sofisticadas, comportamientos de mulas o identificaciones sintéticas y datos robados utilizados para cometer fraudes ACH. Al descubrir conexiones ocultas e identificar jugadores clave en las redes de fraude, Oscilar permite a las instituciones financieras tomar medidas proactivas para prevenir pérdidas por fraude.

IA Explicable y Justa: Oscilar asegura la explicabilidad, equidad y gobernanza de la IA mediante controles rigurosos y supervisión humana. Esta transparencia genera confianza y permite cumplir eficazmente con los requisitos regulatorios. Al proporcionar explicaciones claras de por qué se marca una transacción como fraudulenta, capacitamos a los analistas de fraude para tomar decisiones informadas y reducir los falsos positivos. Nuestro compromiso con una IA justa e imparcial asegura que nuestro sistema de detección de fraudes trate a todos los clientes por igual y proteja contra prácticas discriminatorias.

Visibilidad y Control de RiskOps: Empoderando a los Equipos de Fraude con Ideas Accionables

Plataforma Unificada para la Monitoreo y Reporte de Operaciones de Fraude ACH: Oscilar proporciona una plataforma unificada para monitorear y reportar operaciones de fraude ACH. Esta centralización mejora la visibilidad y control sobre los esfuerzos de detección y prevención de fraudes. Al consolidar datos e insights de múltiples fuentes, nuestra plataforma permite a los equipos de fraude identificar tendencias, patrones y amenazas emergentes de manera rápida y eficiente.

Alertas en Tiempo Real: Nuestra plataforma genera alertas en tiempo real, permitiendo decisiones proactivas y automatizadas de operaciones de riesgo. Esto asegura rápidas respuestas a amenazas potenciales, minimizando el impacto de actividades fraudulentas. Al proporcionar alertas oportunas y precisas, Oscilar empodera a los equipos de fraude para tomar medidas inmediatas y prevenir pérdidas por fraude.

Casos Omnicanal: Las tarjetas dinámicas de casos de Oscilar resumen y visualizan cualquier dato, facilitando investigaciones profundas y rápidos análisis de relaciones. Esta característica ayuda a los analistas de fraude a tomar decisiones informadas con rapidez. Al presentar información relevante en un formato claro y conciso, nuestra plataforma agiliza el proceso de investigación y permite a los equipos de fraude resolver casos de manera más eficiente.

Vista de Entidad: Reunimos insights y análisis a través de los puntos de contacto del cliente para crear una vista única del cliente. Esta perspectiva holística es crucial para una detección efectiva de fraudes y la gestión de relaciones con el cliente. Al comprender el contexto completo de las interacciones de un cliente, los equipos de fraude pueden identificar patrones sospechosos y tomar medidas apropiadas para prevenir fraudes y proteger a los clientes genuinos.

Acciones Inteligentes: Oscilar apoya la colaboración entre diferentes equipos a través de acciones inteligentes, incluidas escalaciones, gestión de colas, listas inteligentes, enlaces automáticos y decisiones reactivadas. Esto mejora la eficiencia y efectividad operativa. Al automatizar tareas rutinarias y proporcionar recomendaciones inteligentes, nuestra plataforma permite a los equipos de fraude centrarse en casos de alta prioridad y tomar decisiones más rápidas e informadas.

Oscilar IA, un Co-piloto de Riesgo con IA Gen: Aumentando la Experiencia Humana con Insights de IA

Monitoreo de IA: Nuestra IA monitorea continuamente el rendimiento, nuevos vectores de ataque y anomalías, asegurando que nuestras estrategias de detección de fraudes sigan siendo actuales y efectivas. Al analizar grandes cantidades de datos en tiempo real, la IA de Oscilar identifica patrones emergentes de fraude y adapta proactivamente nuestros modelos de detección para adelantarse a los defraudadores.

Reglas Asistidas y Creación de Estrategias de Fraude: Oscilar asiste en la creación y refinamiento de reglas y estrategias de detección de fraudes, aprovechando insights de IA para mejorar su eficacia. Al analizar datos históricos y patrones de fraude en tiempo real, nuestra IA proporciona recomendaciones para optimizar reglas y umbrales, permitiendo a los equipos de fraude crear estrategias de prevención de fraudes más específicas y efectivas.

Narrativas y Resúmenes de Casos de IA: Nuestra plataforma genera narrativas y resúmenes de casos impulsados por IA, proporcionando insights claros y concisos para los analistas de fraude. Estas narrativas destacan hechos clave, patrones sospechosos y acciones recomendadas, permitiendo a los analistas comprender rápidamente el contexto de cada caso y tomar decisiones informadas. Al automatizar la creación de narrativas de casos, Oscilar reduce el esfuerzo manual y mejora la eficiencia de las investigaciones de fraude.

Insights de IA: Oscilar ofrece profundos insights de IA, ayudando a las organizaciones a comprender y anticipar tendencias y patrones de fraudes. Al analizar grandes volúmenes de datos a través de múltiples instituciones y canales, nuestra IA identifica tácticas emergentes de fraude y proporciona insights accionables para la prevención proactiva de fraudes. Estos insights permiten a las instituciones financieras adelantarse a los defraudadores y adaptar sus estrategias de prevención de fraudes en tiempo real.

Oscilar - Su Socio Confiable en la Lucha Contra el Fraude ACH

El Producto de Detección de Fraude ACH de Oscilar está diseñado para enfrentar los desafíos de fraudes más sofisticados y en evolución. Al aprovechar el análisis de datos en tiempo real, el aprendizaje automático avanzado y la gestión integral de operaciones de riesgo, proporcionamos soluciones robustas y adaptativas para proteger instituciones financieras, empresas y consumidores. Nuestro compromiso con la innovación, transparencia y excelencia operativa garantiza que nos mantengamos por delante de los defraudadores y protejamos la integridad de la red ACH.

Vea nuestra solución de Detección de Fraude ACH impulsada por IA en la página de la solución

Lea el comunicado de prensa de la solución de Detección de Fraude ACH impulsada por IA comunicado de prensa

O reserve una demostración directamente para ver Oscilar en acción

" height="48px" id="Qi9pnIQwR" width="48px"/></g></svg>)

" height="39.77194px" id="A8r2uGwai" transform="translate(2 3.808)" width="44px"/></svg>)