A medida que las instituciones financieras enfrentan un panorama cada vez más complejo de amenazas, regulaciones y expectativas de los clientes, las limitaciones de los sistemas heredados de gestión de riesgos se han vuelto más evidentes que nunca. Para los bancos e instituciones financieras que operan con tecnología de hace décadas, el desafío no es solo agregar capacidades de IA, sino transformar de forma fundamental los enfoques de gestión de riesgos para satisfacer las demandas actuales.

El desafío de los sistemas heredados

Las instituciones financieras modernas suelen operar en dos mundos: uno construido sobre sistemas consolidados que les han servido durante décadas y otro que exige decisiones en tiempo real, experiencias fluidas para los clientes y protección frente a amenazas sofisticadas. Esta dicotomía crea varios desafíos críticos:

Herramientas fragmentadas en toda la empresa

Los bancos e instituciones financieras heredados suelen depender de una combinación dispersa de herramientas especializadas acumuladas con el tiempo: sistemas separados para incorporación, evaluación, pagos, cumplimiento y detección de fraude. Estos enfoques aislados tenían sentido cuando se implementaron, pero hoy generan importantes ineficiencias operativas.

Los bancos e instituciones financieras heredados suelen depender de una combinación dispersa de herramientas especializadas acumuladas con el tiempo: sistemas separados para incorporación, evaluación, pagos, cumplimiento y detección de fraude. Aunque estos enfoques aislados tenían sentido cuando se implementaron, hoy generan importantes problemas en varias dimensiones:

Datos y motores de decisión aislados: La información del cliente dispersa en sistemas desconectados impide que las instituciones formen una visión completa del riesgo. Los datos de riesgo crediticio siguen separados de las señales de fraude y de la información de cumplimiento, lo que permite que amenazas sofisticadas que abarcan varios sistemas pasen desapercibidas. Estos motores de decisión desconectados aplican reglas inconsistentes y, en ocasiones, clasifican a un cliente como de alto riesgo en un sistema mientras en otro lo tratan como preferente.

Recorridos del cliente interrumpidos: Los clientes experimentan interacciones desarticuladas al navegar procesos que abarcan varios sistemas. Un cliente legítimo puede enfrentar puntos de fricción repetidos e innecesarios al abrir una cuenta, hacer una compra y transferir fondos, lo que daña la relación y la confianza.

Ineficiencias en las investigaciones: Los analistas de riesgo deben moverse entre 4 y 6 sistemas diferentes para reunir información sobre una sola transacción sospechosa. Este cambio constante de contexto no solo desperdicia tiempo, sino que impide ver el panorama completo y tomar decisiones informadas con rapidez.

El problema se agrava por una infraestructura envejecida. El sistema central de banca promedio en los bancos regionales de EE. UU. tiene entre 20 y 30 años, y a menudo funciona con COBOL u otros lenguajes heredados que cada año menos desarrolladores conocen. McKinsey señala que los bancos destinan entre el 70% y el 80% de sus presupuestos de TI simplemente a mantener estos sistemas heredados, dejando poco margen para la innovación o la mejora.

Pesadillas de integración de datos

Quizá el desafío más frustrante para las instituciones financieras que usan sistemas heredados sea la gestión de datos. Como compartió recientemente un ejecutivo bancario: «Si un campo cambia en un archivo, se rompe el flujo de datos y no lo detectamos durante días. Hay un cambio en el sistema y el flujo se rompe; no lo volvemos a recibir durante 30 días más. Es una batalla constante».

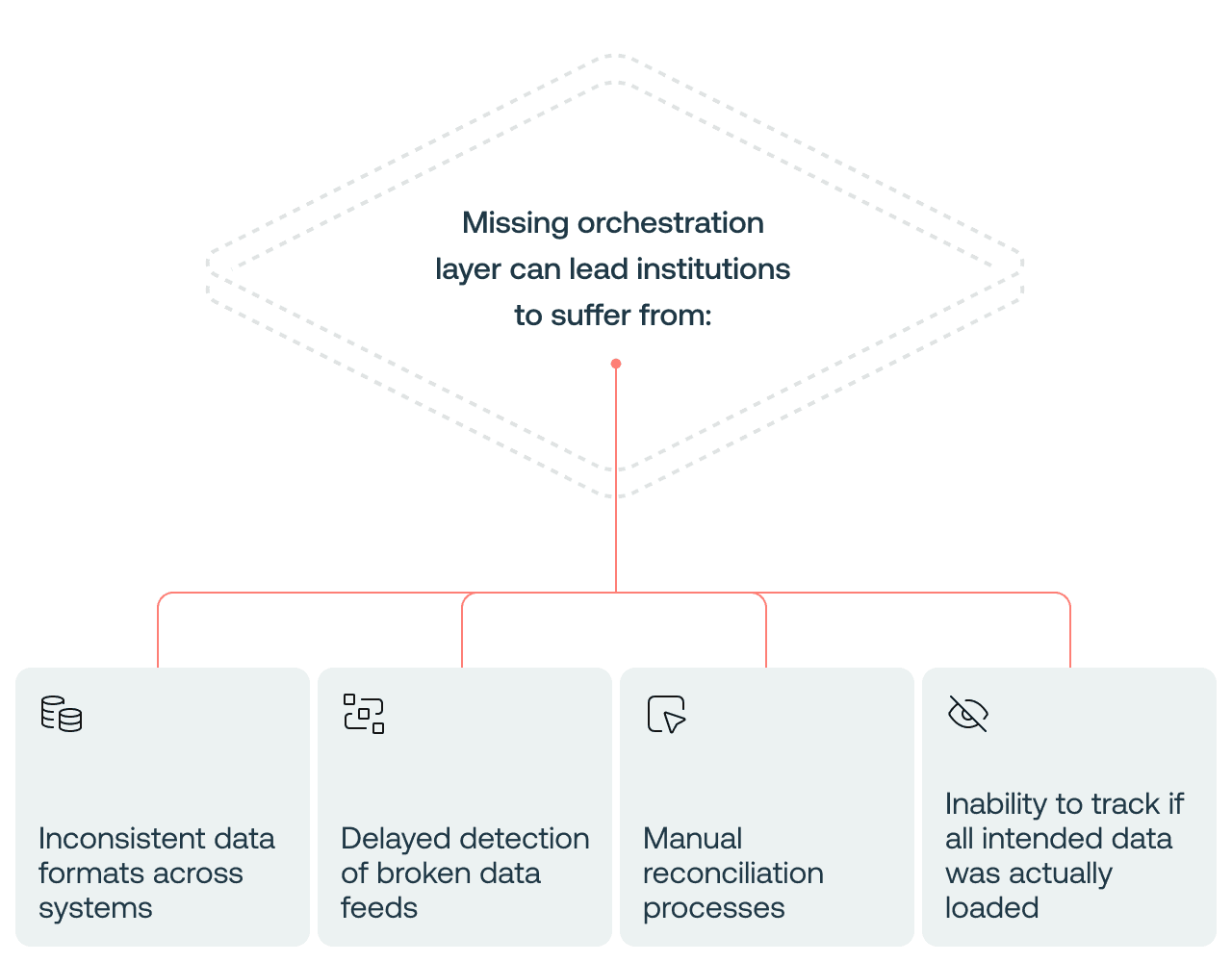

Sin una capa de orquestación para gestionar integraciones, transformaciones y controles de calidad de datos, las instituciones se enfrentan a:

Formatos de datos inconsistentes entre sistemas

Detección tardía de flujos de datos interrumpidos

Procesos manuales de conciliación

Incapacidad de comprobar si realmente se cargaron todos los datos previstos

Para los equipos de riesgo, estos problemas de integración no solo generan dolores de cabeza operativos, sino que afectan directamente la eficacia de los programas de monitoreo. Las transacciones faltantes pueden crear brechas de vigilancia, mientras que los problemas de calidad de datos generan falsos positivos que desperdician tiempo valioso de los analistas.

Ineficiencia operativa a gran escala

La combinación de herramientas fragmentadas y desafíos de datos crea la tormenta perfecta de ineficiencia operativa, que afecta cada aspecto de la gestión de riesgos:

Datos incompletos para la toma de decisiones: La información crítica del recorrido del cliente permanece dispersa entre sistemas y no está disponible en el momento de la decisión. Los motores de riesgo determinan en función de datos parciales, lo que provoca tanto fraudes no detectados como fricciones innecesarias para los clientes.

Modelos de detección subóptimos: Las reglas y los modelos de ML que operan sobre datos aislados rinden mucho peor que aquellos que tienen acceso a información completa. Los sistemas de detección no pueden correlacionar señales entre dominios, lo que permite que atacantes sofisticados prosperen aprovechando las brechas entre sistemas.

Cuellos de botella en el desarrollo: Crear, probar y desplegar nuevas reglas o actualizaciones de modelos toma semanas o meses debido a dependencias complejas y limitaciones técnicas. Para cuando se implementan los cambios, los patrones de ataque a menudo ya han evolucionado más.

Ineficiencia en las investigaciones: Los analistas de riesgo deben navegar por 5 a 7 sistemas diferentes para reunir información de un solo caso y dedican entre el 60% y el 70% de su tiempo a recopilar datos en lugar de analizarlos. Esto extiende los tiempos de investigación de minutos a días, retrasando tanto la prevención del fraude como las aprobaciones legítimas de clientes.

Carga de operaciones manuales: Los equipos de atención al cliente y de operaciones antifraude dedican una cantidad excesiva de tiempo a revisiones manuales y a la gestión de excepciones. Las tasas de falsos positivos a menudo superan el 95% en el monitoreo tradicional de transacciones AML, saturando a los equipos con trabajo improductivo.

Mayor fricción para el cliente: Sin inteligencia de riesgo unificada, los sistemas recurren por defecto a medidas de seguridad con mayor fricción, como desafíos adicionales de MFA, verificaciones con selfie y pasos de validación, incluso para clientes legítimos con historiales consolidados.

Brechas de seguridad en sistemas aislados: A pesar de este esfuerzo, el fraude sigue colándose por las grietas entre sistemas. Los atacantes apuntan específicamente a estos límites organizativos, moviéndose entre dominios aislados para evitar la detección mientras construyen esquemas de fraude complejos.

Para las instituciones financieras que están bajo presión para reducir costos operativos y, al mismo tiempo, mejorar la gestión de riesgos, estas ineficiencias crean una situación insostenible, especialmente porque la reciente escasez de talento ha afectado con particular dureza a los departamentos de TI bancarios, y los servicios financieros enfrentan tiempos de contratación de 2 a 3 veces más largos para funciones técnicas.

Cambios del mercado que impulsan la modernización

Mientras los sistemas heredados se quedan rezagados, varias fuerzas del mercado están acelerando la necesidad de cambio:

Innovaciones de pago emergentes

Los bancos tradicionales están convirtiéndose cada vez más en bancos patrocinadores o implementando nuevos tipos de pago —billeteras móviles, pagos en tiempo real, integraciones con criptomonedas— que los sistemas heredados no fueron diseñados para supervisar. Estas innovaciones en pagos crean nuevos vectores de riesgo que requieren capacidades de detección más sofisticadas.

«Muchos bancos ahora se están convirtiendo en bancos patrocinadores, o bien tienen nuevos tipos de pagos innovadores», señala un experto del sector. «A medida que analizan estas innovaciones modernas en pagos, es importante usar tecnologías de detección de nueva generación para protegerse contra los atacantes».

Expectativas sobre la experiencia del cliente

Los clientes de hoy esperan experiencias digitales sin fricciones: apertura instantánea de cuentas, pagos en tiempo real y autenticación fluida. Los sistemas de riesgo heredados, diseñados principalmente para la seguridad y no para la experiencia, a menudo crean fricciones innecesarias mediante flujos de trabajo rígidos y altas tasas de falsos positivos.

Las instituciones financieras que no logran equilibrar seguridad y experiencia corren el riesgo de perder clientes frente a competidores más avanzados tecnológicamente. Grandes bancos como JP Morgan han anunciado inversiones multimillonarias en IA (más de $12B en 2023), lo que aumenta la presión competitiva sobre instituciones más pequeñas para modernizarse.

Amenazas cada vez más sofisticadas

Quizá lo más preocupante es que los delincuentes financieros han adoptado tecnologías avanzadas más rápido de lo que muchas instituciones pueden implementarlas. Desde redes coordinadas de fraude que usan identidades sintéticas hasta sofisticadas redes de lavado de dinero, las amenazas actuales requieren capacidades de detección que van mucho más allá de los sistemas tradicionales basados en reglas.

El enfoque moderno de gestión de riesgos

Las instituciones financieras con visión de futuro están abordando estos desafíos mediante un enfoque de gestión de riesgos fundamentalmente distinto, uno que reemplaza los sistemas heredados fragmentados por plataformas unificadas potenciadas por IA avanzada.

Plataforma unificada frente a herramientas aisladas

La base de la gestión moderna de riesgos es la integración: reunir funciones antes aisladas en una plataforma unificada que ofrece una visión completa del riesgo en toda la organización. Este enfoque:

Elimina el cambio de contexto entre varios sistemas

Crea una única fuente de verdad para los datos de clientes y transacciones

Permite la evaluación de riesgos entre dominios (combinando señales de fraude, AML y crédito)

Optimiza las operaciones y reduce los requisitos de capacitación

Simplifica el mantenimiento y las actualizaciones

En lugar de mantener sistemas separados para distintas funciones de riesgo, las plataformas unificadas permiten a las instituciones financieras evaluar el riesgo de forma holística, reconociendo, por ejemplo, que las mismas señales pueden indicar tanto fraude como preocupaciones de lavado de dinero.

La plataforma Decisiones de Riesgo de IA™ de Oscilar fue diseñada específicamente desde cero para integrarse con sistemas heredados, con más de 60 conectores preconstruidos para sistemas centrales bancarios y fuentes de datos. Este enfoque permite a los bancos aprovechar su infraestructura existente mientras obtienen los beneficios de la tecnología moderna.

Integración flexible de datos

Las plataformas modernas resuelven los desafíos heredados de datos mediante esquemas flexibles y sólidas capacidades de integración:

Acceso sencillo a cualquier dato, datos propios o enriquecimientos de terceros para la toma de decisiones

Aceptación de datos en formatos nativos en lugar de exigir una estandarización rígida

Orquestación que gestiona las transformaciones automáticamente

Controles de calidad en tiempo real para detectar datos faltantes o dañados

Mapeo de datos de autoservicio para usuarios no técnicos

Compatibilidad tanto con procesamiento por lotes como en tiempo real

En lugar de obligar a las instituciones a adaptar sus datos al sistema, las plataformas modernas se adaptan a los datos de la institución, reduciendo de forma notable los tiempos de implementación y los requisitos de mantenimiento continuo.

Funciones de autoservicio para usuarios no técnicos

Los sistemas heredados suelen crear una dependencia de recursos técnicos, y hasta los cambios menores requieren apoyo de ingeniería. A medida que las instituciones financieras crecen, el conocimiento especializado se dispersa cada vez más por toda la organización, creando cuellos de botella cuando es necesario ajustar las estrategias de riesgo. Las plataformas modernas abordan este desafío democratizando el acceso a herramientas potentes de gestión de riesgos.

Capacitar a expertos del dominio sin importar su formación técnica

Las plataformas modernas reconocen que los insights de riesgo más valiosos suelen provenir de expertos de primera línea que entienden el comportamiento de los clientes y las amenazas emergentes, pero pueden no tener habilidades técnicas. Al ofrecer interfaces intuitivas, estas plataformas permiten que los responsables de riesgo, los oficiales de cumplimiento y los analistas de fraude apliquen su experiencia directamente:

Creadores visuales de flujos de trabajo para diseñar y modificar escenarios de detección sin programar

Interfaces en lenguaje natural para definir reglas usando terminología empresarial cotidiana

Capacidades de análisis e informes de autoservicio accesibles para usuarios no técnicos

Herramientas de prueba y simulación fáciles de usar para validar cambios antes del despliegue

Lógica de reglas transparente que los expertos del dominio pueden entender y refinar

Romper el cuello de botella de recursos técnicos

Esta democratización de la gestión de riesgos aborda directamente una restricción crítica de recursos que la mayoría de las instituciones financieras enfrentan hoy: la escasez de talento técnico. En lugar de obligar a los equipos de riesgo a competir por recursos limitados de ingeniería y ciencia de datos, las plataformas modernas permiten:

A los analistas de fraude implementar nuevas estrategias de detección sin esperar disponibilidad de desarrolladores

A los equipos de cumplimiento ajustar parámetros de monitoreo en respuesta a cambios regulatorios

A los responsables de riesgo refinar la segmentación de clientes según patrones emergentes

A los usuarios de negocio crear y modificar flujos de trabajo de riesgo basándose en su experiencia del dominio

El enfoque de implementación sin código de Oscilar ejemplifica esta filosofía, ya que reduce la dependencia de los equipos técnicos y permite que las personas que mejor entienden los riesgos implementen y perfeccionen directamente las estrategias de detección. Este enfoque no solo acelera los tiempos de respuesta ante amenazas emergentes, sino que también garantiza que el conocimiento institucional valioso, a menudo disperso entre equipos en crecimiento, pueda utilizarse de forma efectiva sin importar dónde resida en la organización.

El papel transformador de la IA en la gestión de riesgos

La IA no es solo una función adicional para la gestión moderna de riesgos; es la base de un enfoque fundamentalmente distinto que aborda las limitaciones de los sistemas heredados.

Más allá de las reglas: detección impulsada por IA

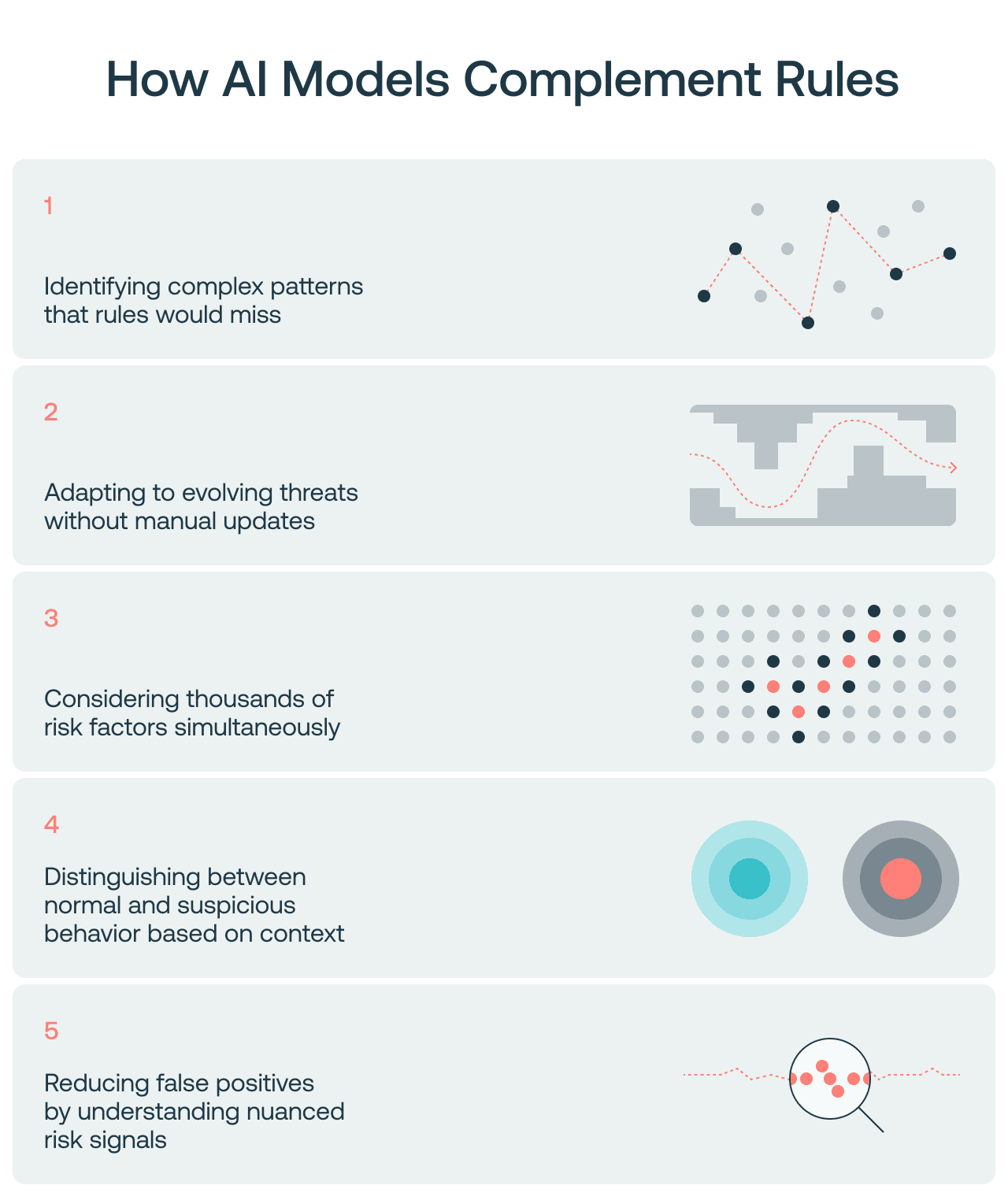

Aunque las reglas tienen su lugar, les cuesta detectar amenazas nuevas y generan un exceso de falsos positivos cuando se aplican de forma amplia. Los modelos de IA complementan las reglas al:

Identificar patrones complejos que las reglas no detectarían

Adaptarse a amenazas en evolución sin actualizaciones manuales

Considerar miles de factores de riesgo simultáneamente

Distinguir entre comportamiento normal y sospechoso según el contexto

Reducir los falsos positivos al comprender señales de riesgo matizadas

El enfoque más eficaz combina la transparencia y el control de las reglas con el poder adaptativo de la IA, usando cada uno donde aporta más valor. Esto se alinea con la orientación de 2024 de la Reserva Federal sobre la IA en banca, que enfatizó la necesidad de una implementación responsable al tiempo que fomentó la innovación.

IA generativa para investigación y análisis

La frontera más reciente en la gestión de riesgos es la IA generativa, que transforma cómo los analistas investigan y responden a posibles amenazas:

Resumir automáticamente los factores clave de riesgo para una priorización rápida

Generar narrativas de investigación que expliquen patrones de riesgo complejos

Crear borradores de informes de actividad sospechosa que los analistas pueden revisar y perfeccionar

Traducir señales técnicas de riesgo a un lenguaje claro y comprensible

Ofrecer recomendaciones basadas en casos históricos similares

El Gen-AI Co-Pilot de Oscilar ejemplifica este enfoque, ampliando las capacidades de los equipos de riesgo en lugar de reemplazar el juicio humano. Este enfoque de co-piloto reduce la resistencia a la adopción al posicionar la IA como una herramienta de apoyo que hace a los analistas más eficaces, no obsoletos.

Analítica de comportamiento para una detección precisa

El monitoreo tradicional de transacciones depende en gran medida de reglas basadas en umbrales (por ejemplo, marcar si hay más de tres transferencias bancarias en un solo día por encima de $10,000), lo que genera un exceso de falsos positivos. La analítica de comportamiento moderna adopta un enfoque diferente:

Crear perfiles de riesgo individuales basados en los comportamientos normales de cada cliente

Ajustar automáticamente los umbrales según los segmentos y el historial del cliente

Identificar anomalías en relación con patrones establecidos en lugar de umbrales fijos

Considerar factores contextuales como la ubicación, el dispositivo y el tipo de transacción

Correlacionar señales en múltiples dimensiones para reducir los falsos positivos

Por ejemplo, en lugar de marcar todos los retiros grandes en cajeros automáticos, un enfoque de comportamiento podría marcar solo los retiros que resultan inusuales para ese cliente específico, reduciendo de manera notable los falsos positivos y mejorando las tasas de detección.

Estrategias de implementación para instituciones con sistemas heredados

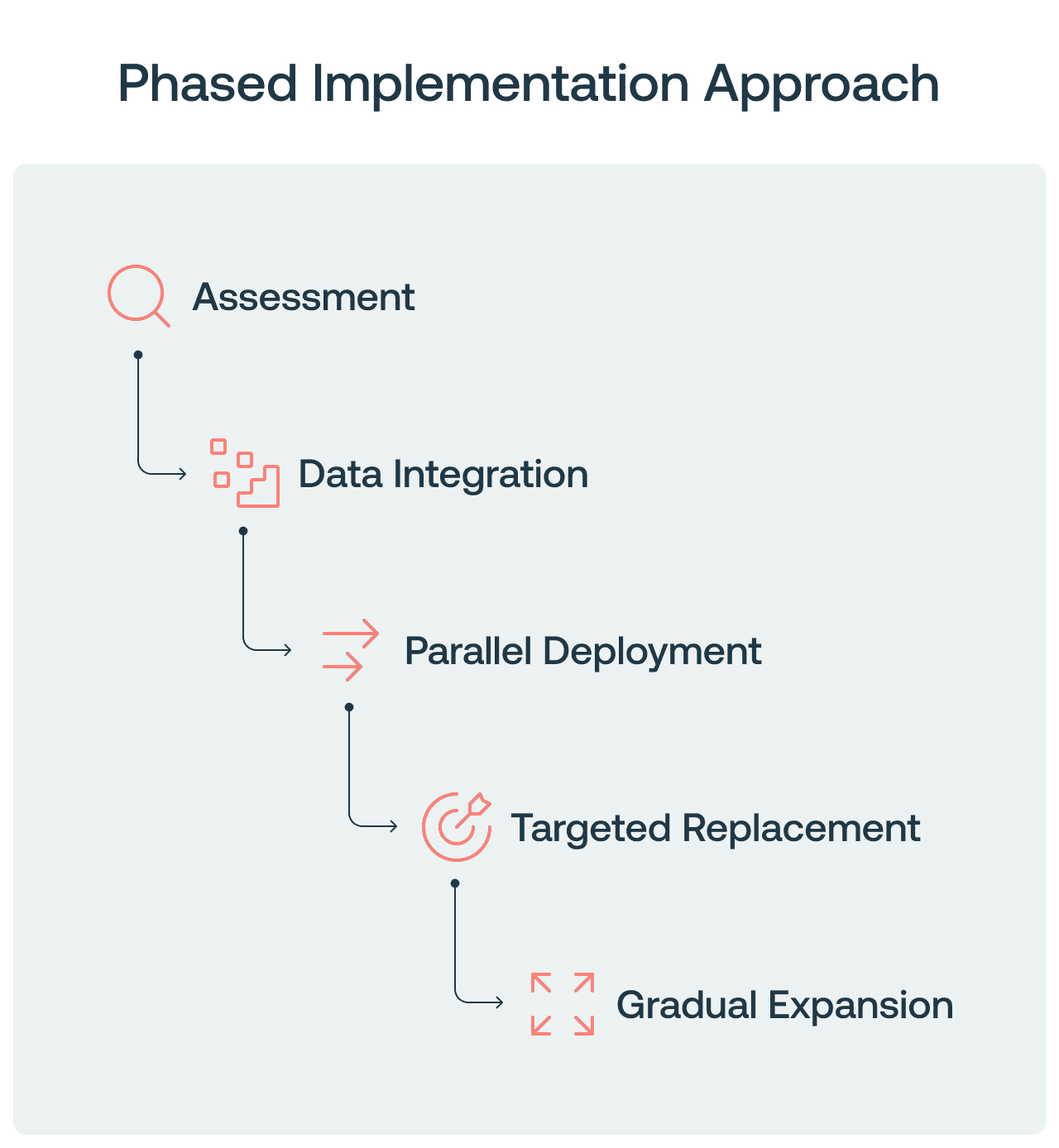

Modernizar la gestión de riesgos no es una propuesta de todo o nada. Las instituciones financieras pueden seguir un enfoque por fases que aporte valor en cada etapa:

Evaluación: identificar los puntos de dolor en los procesos actuales y priorizar casos de uso según el impacto en el negocio

Integración de datos: implementar plataformas de datos flexibles que puedan trabajar con los sistemas existentes al tiempo que habilitan nuevas capacidades

Despliegue en paralelo: ejecutar la detección moderna junto con los sistemas heredados para validar el rendimiento antes de la migración completa

Reemplazo focalizado: modernizar primero los casos de uso de mayor prioridad mientras se mantienen los sistemas heredados para los demás

Expansión gradual: ampliar la cobertura de la plataforma moderna a medida que se demuestran los beneficios y los equipos ganan confianza

Este enfoque medido permite a las instituciones obtener beneficios rápidamente, al mismo tiempo que gestionan el cambio y garantizan el cumplimiento normativo durante toda la transición. El modelo de despliegue rápido de Oscilar permite un plazo de implementación de 4 a 6 semanas, frente al estándar del sector de 6 a 12 meses, con una demostración clara del ROI dentro de los primeros 90 días.

Caso de estudio: transformación de TransPecos Banks

TransPecos Banks, como muchas instituciones regionales, lidiaba con sistemas de gestión de riesgos obsoletos, costosos de mantener y que no podían seguir el ritmo de las amenazas en evolución. Su sistema heredado requería un amplio apoyo técnico, generaba tasas altas de falsos positivos y hacía de la integración de datos un desafío constante.

Después de implementar la plataforma Decisiones de Riesgo de IA™ de Oscilar, TransPecos logró:

Más de $3M en ahorros anuales gracias a eficiencias operativas y a la reducción de falsos positivos

Reducción del tiempo de implementación de meses a semanas

Disminución del 85% en alertas de falsos positivos

Aumento del 40% en las tasas de detección de actividad sospechosa

Empoderó a los usuarios de negocio para realizar cambios en las reglas sin depender del área de TI

Consideraciones regulatorias

Las instituciones financieras deben garantizar que los esfuerzos de modernización mejoren, y no comprometan, el cumplimiento normativo. Las plataformas modernas lo respaldan mediante:

Capacidades integrales de documentación y validación de modelos

IA transparente y explicable que satisface los requisitos regulatorios

Registros de auditoría sólidos para todas las decisiones y cambios en los modelos

Pruebas y monitoreo integrados para equidad y sesgo

Alineación con los marcos de gestión del riesgo de modelos

Oscilar proporciona un documento de validación del modelo de 83 páginas que detalla todo, desde la gestión de la calidad de los datos hasta las metodologías de prueba, lo que facilita satisfacer los requerimientos de los examinadores. El enfoque de confianza cero de la plataforma significa que las instituciones pueden exportar, con solo presionar un botón, cada transacción procesada, cada decisión tomada y todos los datos usados para tomar esas decisiones, sin depender del proveedor.

El camino a seguir: el viaje, no solo las herramientas

En última instancia, modernizar con éxito la gestión de riesgos no se trata solo de implementar nueva tecnología, sino de transformar cómo las instituciones financieras abordan la gestión de riesgos. Esta transformación implica:

Pasar de un monitoreo reactivo a uno proactivo

Romper los silos entre dominios de riesgo

Permitir que los usuarios de negocio gestionen directamente las estrategias de riesgo

Adoptar la mejora continua en lugar de actualizaciones periódicas

Equilibrar seguridad y experiencia del cliente mediante fricción selectiva

Los bancos e instituciones financieras heredados enfrentan desafíos sin precedentes en el panorama actual de riesgos. Las herramientas fragmentadas, las dificultades de integración de datos y las ineficiencias operativas crean riesgos y costos que ya no se pueden ignorar. Al adoptar plataformas unificadas potenciadas por IA avanzada, estas instituciones pueden transformar la gestión de riesgos de una función reactiva y que consume muchos recursos en una capacidad proactiva y eficiente que protege contra las amenazas modernas al tiempo que respalda el crecimiento del negocio.

El camino a seguir no exige una transformación total de la noche a la mañana. Con la estrategia adecuada y los socios tecnológicos correctos, las instituciones financieras pueden modernizarse de forma incremental, generando valor en cada etapa y garantizando al mismo tiempo el cumplimiento normativo y la continuidad operativa. El resultado es una capacidad de gestión de riesgos que no solo es más eficiente, sino también mucho más eficaz para abordar el complejo panorama de riesgos actual.

¿Listo para transformar su enfoque de gestión de riesgos? Programa una demostración y descubre cómo nuestra plataforma Decisiones de Riesgo de IA™ puede ayudar a tu institución.

Saurabh Bajaj

Director de Producto

" height="48px" id="Qi9pnIQwR" width="48px"/></g></svg>)

" height="39.77194px" id="A8r2uGwai" transform="translate(2 3.808)" width="44px"/></svg>)