El fraude de Pago por Empuje Autorizado (APP, por sus siglas en inglés) se ha convertido en una preocupación crítica para bancos, fintechs y otras instituciones financieras. Este sofisticado engaño no solo drena millones de las cuentas de las víctimas, sino que también socava la confianza en los sistemas de pago digital. A través de la ingeniería social y la manipulación psicológica, los estafadores convencen a las víctimas de transferir dinero voluntariamente a cuentas fraudulentas, haciendo que los métodos tradicionales de prevención de fraudes sean cada vez más ineficaces.

La Creciente Importancia de la Prevención del Fraude APP

Desarrollos recientes en el Reino Unido destacan la urgencia de abordar el fraude APP. A partir del 7 de octubre de 2024, los proveedores de servicios de pago del Reino Unido deben reembolsar a las víctimas del fraude APP siguiendo nuevas regulaciones del regulador de pagos del gobierno. Este requisito de reembolso obligatorio reemplaza un código voluntario y se aplica a todos los proveedores de servicios de pago que usan el sistema de Pagos Más Rápidos.

Para los bancos y proveedores de pagos, esto significa:

Mayor responsabilidad financiera (hasta £85,000 por caso)

Mayor presión para implementar sistemas de detección de fraudes robustos

Necesidad de decisiones más rápidas y precisas

Potenciales riesgos reputacionales si no se puede combatir eficazmente el fraude

Aunque estas regulaciones son específicas del Reino Unido, señalan una creciente conciencia global sobre el fraude APP y pueden inspirar medidas similares en otros países. Las instituciones financieras de todo el mundo deben fortalecer proactivamente sus defensas contra esta amenaza en evolución.

La Escala del Problema

Las estadísticas pintan un panorama desalentador del impacto del fraude APP:

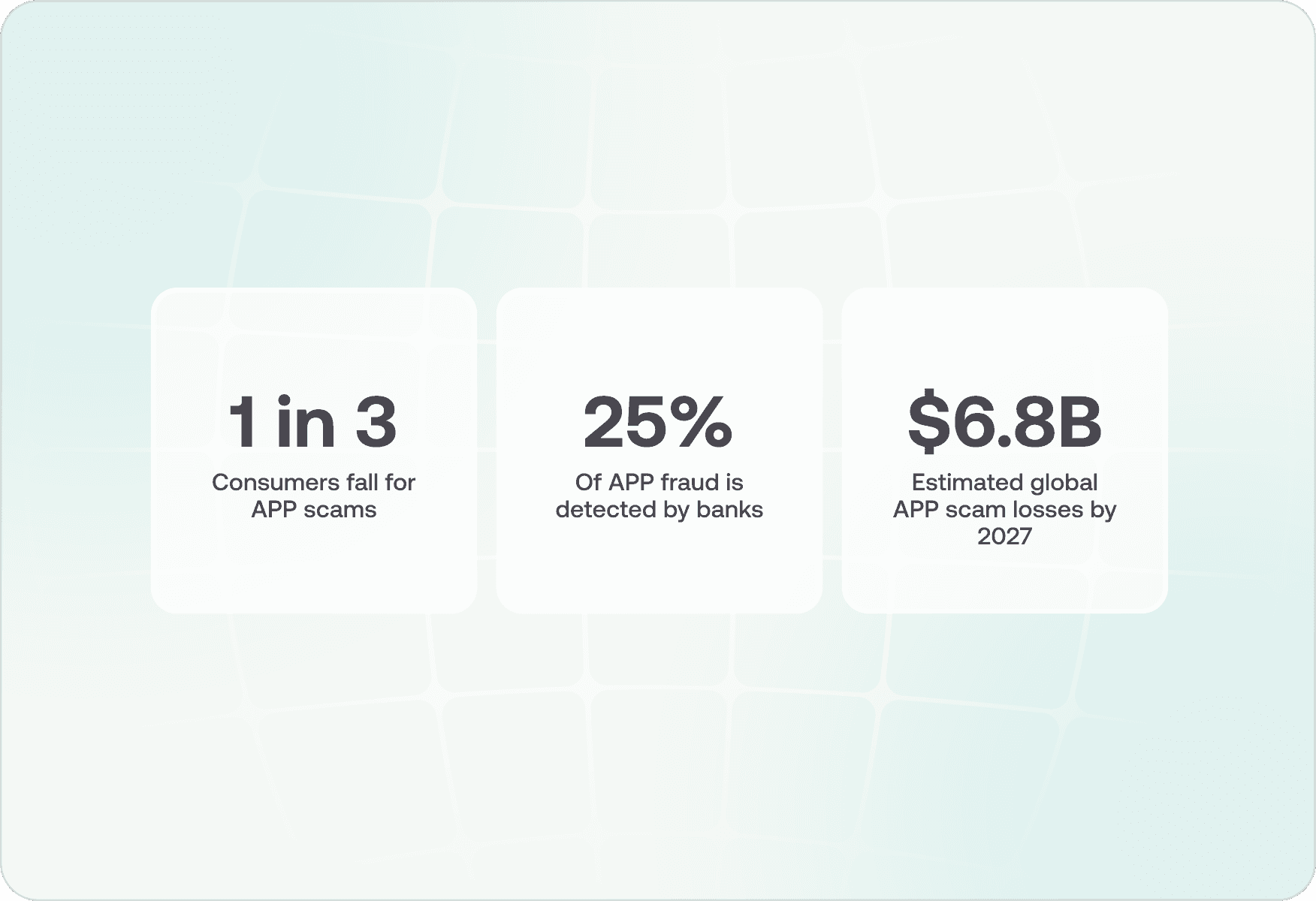

Uno de cada tres consumidores ha sido víctima de una estafa APP, destacando lo generalizado que se ha vuelto este problema

Solo el 25% de los casos de fraude APP son identificados por el banco de la víctima, dejando una porción significativa sin detectar y sin informar

Se proyecta que las estafas APP alcanzarán un crecimiento anual del 11% desde 2022 hasta 2027, potencialmente llegando a pérdidas globales de USD $6.8 mil millones

La pérdida promedio por víctima sigue aumentando a medida que los estafadores se vuelven más sofisticados en su targeting

Los estafadores de APP emplean varios esquemas sofisticados:

Estafas de Facturas y Mandatos Los estafadores interceptan facturas legítimas y convencen a las víctimas de redirigir los pagos a cuentas fraudulentas. Estas estafas a menudo atacan negocios y pueden resultar en pérdidas sustanciales, ya que los pagos generalmente involucran grandes sumas y parecen legítimos.

Fraude del CEO Los estafadores se hacen pasar por ejecutivos de alto rango, explotando jerarquías organizacionales para presionar a los empleados a realizar pagos urgentes. Estos ataques suelen tener éxito porque los empleados se sienten presionados a actuar rápidamente al recibir lo que parece ser una solicitud urgente de la alta gerencia.

Estafas de Suplantación Los delincuentes se hacen pasar por entidades de confianza como bancos, agencias gubernamentales o empresas de servicios públicos. Con frecuencia citan problemas urgentes que requieren pago inmediato, explotando la confianza de las víctimas en las instituciones establecidas.

Estafas de Compra Las víctimas son convencidas de pagar por productos o servicios que nunca se materializan. Estas estafas a menudo aumentan durante períodos de alta demanda de compras o apuntan a grupos demográficos específicos con ofertas que parecen demasiado buenas para ser verdad.

Estafas de Inversión Los estafadores atraen a las víctimas con promesas de altos rendimientos en inversiones falsas, a menudo usando sitios web sofisticados y testimonios falsos para parecer legítimos. Estas estafas con frecuencia explotan las tendencias actuales en criptomonedas o bienes raíces.

Estafas de Romance Los estafadores construyen relaciones emocionales con las víctimas antes de solicitar dinero para supuestas emergencias. Estas estafas son particularmente dañinas ya que combinan manipulación financiera y emocional.

Por Qué los Métodos de Prevención Tradicionales se Quedan Cortos

Los métodos tradicionales de prevención de fraudes enfrentan varios desafíos fundamentales que los hacen cada vez más ineficaces contra el fraude APP moderno:

1. Alcance Limitado de Detección

Las herramientas actuales de prevención de fraudes están diseñadas principalmente para detectar fraudes de terceros, como tarjetas robadas o cuentas no autorizadas. Esto crea importantes puntos ciegos al tratar con el fraude APP:

Acciones de Usuarios Legítimos: Los sistemas tradicionales tienen dificultades para identificar cuando los usuarios legítimos están siendo manipulados. Por ejemplo, cuando un cliente realiza múltiples pagos legítimos bajo la guía de un estafador, cada transacción individual parece normal.

Contexto Conductual: Los sistemas carecen de la sofisticación para entender cuándo comportamientos normales se vuelven sospechosos bajo ciertas circunstancias. Un cliente que realiza una gran transferencia a un nuevo beneficiario puede ser perfectamente normal cuando compra una casa, pero sospechoso cuando se precede de patrones de acceso a la cuenta inusuales.

Ingeniería Social Sofisticada: Los estafadores modernos a menudo guían a las víctimas a través de una serie de acciones aparentemente legítimas que culminan en fraude. Los sistemas tradicionales que analizan cada acción de manera aislada pierden el patrón más amplio.

2. Sistemas Rígidos Basados en Reglas

Las limitaciones de los sistemas basados en reglas tradicionales se hacen particularmente evidentes al tratar con el fraude APP:

Metodos de Detección Estáticos: Las reglas fijas no pueden seguir el ritmo de las tácticas de fraude en rápida evolución. Para el momento en que se implementa una nueva regla, los estafadores a menudo han pasado a nuevos métodos.

Análisis Complejo de Comportamiento: Los sistemas basados en reglas tienen dificultades para detectar cambios sutiles en el comportamiento que podrían indicar manipulación. Por ejemplo, el aumento de la frecuencia de inicio de sesión de un cliente o patrones de navegación inusuales pueden indicar que están siendo guiados por un estafador.

Falta de Adaptabilidad: Los sistemas tradicionales no pueden ajustarse automáticamente a nuevos patrones de fraude o variaciones en los esquemas existentes, requiriendo actualizaciones manuales constantes.

3. Desafíos de Datos Silo

La detección moderna de fraude APP requiere una vista holística a través de múltiples canales y fuentes de datos:

Información Fragmentada: Los datos críticos a menudo existen en sistemas separados: procesamiento de pagos, servicio al cliente, información de dispositivos y patrones de comportamiento históricos viven en diferentes silos.

Conexiones Perdidas: Sin análisis de datos unificados, patrones importantes pasan desapercibidos. Un reciente cambio de contraseña del cliente, seguido por patrones de inicio de sesión inusuales y una gran transferencia, puede no desencadenar alertas si los sistemas no pueden conectar estos eventos.

Respuesta Demorada: Cuando los datos no se integran en tiempo real, la detección de fraude a menudo llega demasiado tarde para prevenir pérdidas.

4. Orquestación Limitada del Recorrido del Cliente

Los sistemas tradicionales carecen de capacidades sofisticadas de orquestación del recorrido del usuario:

Experiencia del Cliente Estática: Los sistemas no pueden ajustar dinámicamente la experiencia del usuario según los niveles de riesgo. Por ejemplo, no pueden introducir advertencias específicas o pasos de verificación adicionales cuando emergen patrones sospechosos.

Oportunidades de Intervención Perdidas: Sin orquestación dinámica del recorrido, los bancos pierden oportunidades cruciales para interrumpir posibles fraudes. Un sistema puede ver un comportamiento sospechoso pero carecer de la capacidad para introducir la fricción o advertencias apropiadas.

Ejemplo: Bancos líderes como Revolut y Monzo han demostrado la efectividad de la orquestación dinámica del recorrido, mostrando advertencias específicas cuando detectan manipulación potencial y usando las respuestas de los clientes para guiar acciones adicionales.

5. Complejidad de la Investigación

Los procesos manuales de investigación siguen siendo lentos e ineficientes:

Acceso a Múltiples Sistemas: Los investigadores deben navegar por numerosos sistemas para juntar una imagen completa del potencial fraude.

Correlación Limitada de Datos: Conectar eventos relacionados a través de diferentes canales y marcos de tiempo requiere un esfuerzo manual extenso.

Proceso que Consume Tiempo: La complejidad de las investigaciones implica tiempos de resolución más largos, reduciendo las posibilidades de recuperar transferencias fraudulentas.

Solución de Próxima Generación de Oscilar: Plataforma de Decisiones de Riesgo de IA™

La plataforma de Decisiones de Riesgo de IA™ de Oscilar, impulsada por nuestra revolucionaria Plataforma de Inteligencia de Identidad Cognitiva, proporciona una solución integral para la prevención del fraude APP que aborda directamente las limitaciones de los enfoques tradicionales. Nuestra plataforma combina IA avanzada, procesamiento en tiempo real y gestión de riesgos sofisticada para crear una solución unificada para los desafíos modernos de fraude.

Con Oscilar, puedes dirigirte fácilmente a cada uno de estos desafíos clave:

1. Detección Integral a Través del Análisis Impulsado por IA

Problema que Oscilar resuelve: Alcance de Detección Limitado

Oscilar revoluciona la detección de fraude a través de:

Firmas Cognitivas Avanzadas: Análisis de miles de marcadores digitales únicos en capas de red, dispositivo y comportamiento, en comparación con las soluciones tradicionales de 50-100 señales

Reconocimiento Holístico de Patrones: Modelos de IA que entienden comportamientos de usuarios complejos a través de múltiples puntos de contacto y sesiones

Adaptación en Tiempo Real: Aprendizaje continuo de nuevos patrones de fraude y vectores de ataque

Análisis Contextual: Comprensión de recorridos completos de usuarios en lugar de acciones aisladas

Por ejemplo, cuando un cliente inicia una transferencia de alto riesgo, nuestro sistema analiza no solo la transacción en sí, sino los patrones a lo largo de todo su recorrido - desde cambios recientes en el dispositivo hasta cambios sutiles en el comportamiento de navegación que pueden indicar manipulación.

2. Inteligencia Unificada de Datos

Problema que Oscilar resuelve: Desafíos de Datos Silo

Nuestra plataforma de Decisiones de Riesgo de IA™ elimina los silos de datos con:

Tela de Datos Integral: Integración de datos de múltiples fuentes en una vista única y coherente

Procesamiento en Tiempo Real: Análisis de grandes cantidades de datos en menos de 100ms

Vista de Cliente de 360 Grados: Consolidación de todos los puntos de contacto e interacciones del cliente

Correlación Impulsada por IA: Identificación automática de patrones relacionados a través de diferentes canales

Este enfoque unificado significa que los patrones sospechosos - como un cliente cambiando su número de teléfono poco antes de una gran transferencia - son detectados y correlacionados de inmediato.

3. Orquestación Inteligente del Recorrido

Problema que Oscilar resuelve: Limitaciones de Orquestación del Recorrido

Nuestra plataforma permite una gestión sofisticada del recorrido del cliente basada en el riesgo:

Respuesta al Riesgo Dinámica: Ajuste automático de medidas de seguridad basado en evaluación de riesgo en tiempo real

Gestión de Flujos de Trabajo en Lenguaje Natural: Creación y modificación fácil de flujos de trabajo de riesgo utilizando comandos simples

Intervenciones Contextuales: Implementación inteligente de advertencias y pasos de verificación cuando se sospecha manipulación

Toma de Decisiones Automatizada: Evaluación y respuesta al riesgo en tiempo real a lo largo de todo el recorrido del cliente

Por ejemplo, cuando se detecta posible manipulación, el sistema puede introducir automáticamente la fricción adecuada - desde advertencias contextuales sobre patrones comunes de estafa hasta pasos de verificación adicionales.

4. Investigación y Análisis Impulsados por IA

Problema que Oscilar resuelve: Complejidad de la Investigación

Oscilar agiliza la investigación y gestión del fraude a través de:

Vista de Caso Integral: Centralización de datos de múltiples fuentes (por ejemplo, CRM, llamadas de clientes, etc.) para una vista de 360 grados del caso que se está investigando

Resúmenes de Caso Impulsados por IA: Descripción automatizada de las razones por las cuales se creó un caso para reducir el tiempo de investigación de decenas de minutos a 1-2 minutos

IA Copiloto: Interfaz de lenguaje natural para hacer más preguntas sobre un caso específico o para mejorar los flujos de trabajo de detección existentes

Análisis de Redes Visual: Herramientas poderosas para descubrir patrones de fraude complejos

Dashboards Interactivos: Visualización en tiempo real de datos y patrones de riesgo

Analítica Predictiva: Advertencia temprana de riesgos potenciales antes de que se materialicen

Los investigadores pueden usar consultas en lenguaje natural para entender patrones complejos, como "¿Por qué vimos un aumento en estafas de inversión el mes pasado?" recibiendo información detallada y accionable en respuesta.

La plataforma de Decisiones de Riesgo de IA™ de Oscilar, impulsada por nuestra revolucionaria Plataforma de Inteligencia de Identidad Cognitiva, proporciona una solución integral para la prevención del fraude APP que aborda directamente las limitaciones de los enfoques tradicionales. Nuestra plataforma combina IA avanzada, procesamiento en tiempo real y gestión de riesgos sofisticada para crear una solución unificada para los desafíos modernos de fraude.

Los investigadores pueden usar consultas en lenguaje natural para entender patrones complejos, como "¿Por qué vimos un aumento en estafas de inversión el mes pasado?" recibiendo información detallada y accionable en respuesta.

El Impacto

Las instituciones financieras que usan la plataforma de Decisiones de Riesgo de IA™ de Oscilar han visto mejoras significativas, algunas de ellas reportando:

Reducción del 75% en pérdidas por fraude APP

Tiempo de investigación de fraude un 60% más rápido

Disminución del 40% en falsos positivos

Mejora del 90% en la detección temprana de fraudes

Comienza con Oscilar

A medida que el fraude APP sigue evolucionando, las instituciones financieras necesitan soluciones sofisticadas impulsadas por IA. La plataforma de identidad cognitiva de Oscilar proporciona el enfoque integral necesario para abordar este desafío complejo.

Reserva una demostración para ver a Oscilar en acción.

Únete a la Comunidad RiskCon para ser parte del grupo más grande de expertos en riesgo, suscripción de créditos y prevención de fraudes.

Saurabh Bajaj

Director de Producto

" height="48px" id="Qi9pnIQwR" width="48px"/></g></svg>)

" height="39.77194px" id="A8r2uGwai" transform="translate(2 3.808)" width="44px"/></svg>)