Última actualización: enero de 2026

Los líderes en tecnología bancaria se encuentran en una encrucijada familiar: McKinsey estima que la IA podría sumar entre 200 000 y 340 000 millones de dólares en valor anual al sector bancario global, lo que equivale a entre el 9 y el 15 por ciento de los beneficios operativos. La visión de la consultora sobre un Banco del futuro impulsado por IA es atractiva: toma de decisiones en tiempo real, agentes autónomos y servicio hiperpersonalizado. Sin embargo, según un estudio del MIT de agosto de 2025, el 95% de los proyectos piloto de IA en empresas no logran aportar ningún impacto financiero medible. La mayoría de los bancos están estancados en lo que el sector ya denomina el "purgatorio de los pilotos", realizando docenas de experimentos aislados que nunca llegan a escalar.

La opinión generalizada dice que la única salida es una transformación de tipo "borrón y cuenta nueva": desmantelar el sistema central heredado, reconstruir desde cero, aceptar ciclos de contratación de 18 meses y presupuestos de ocho cifras. Pero esta alternativa resulta tan paralizante como errónea.

Existe un camino diferente. Los bancos pueden captar entre el 70 y el 80 por ciento del valor potencial de la IA centrándose en un pequeño número de subdominios de alto impacto y desplegando una infraestructura de IA moderna junto con los sistemas heredados, en lugar de intentar reemplazos del sistema central que duren varios años.

Este artículo analiza ese camino. Se basa en el modelo del Banco del futuro impulsado por IA de McKinsey & Company, que posiciona a la IA como una infraestructura horizontal que abarca la interacción con el cliente, la toma de decisiones, la tecnología central y los modelos operativos. Dando por sentado ese diseño, el foco aquí es la ejecución: cómo los bancos pueden poner en práctica esta visión bajo un control regulatorio real, las limitaciones de los sistemas heredados y los requisitos de gestión de riesgos.

Los profesionales con amplia experiencia en la creación de sistemas de datos en tiempo real dentro de grandes instituciones financieras observan constantemente la misma brecha: aunque los bancos invirtieron mucho en mover los datos con mayor rapidez, no modernizaron la forma en que se toman las decisiones de riesgo una vez que llegan esos datos. El resultado es una proliferación de herramientas aisladas, procesos frágiles y flujos de trabajo humanos lentos, precisamente en el momento en que los defraudadores coordinan ataques a lo largo de todo el recorrido del cliente.

Resumen ejecutivo

Los bancos están atrapados en el “purgatorio de los pilotos”. La adopción de la IA se estanca porque la toma de decisiones sobre riesgos sigue estando aislada, la contratación es lenta y los modelos de gobernanza se crearon para sistemas deterministas (no autónomos o basados en agentes).

No es necesario reemplazar el sistema central. Los bancos pueden captar entre el 70% y el 80% del valor de la IA implementando una plataforma de decisión unificada y en tiempo real sobre sus sistemas heredados.

El retorno de inversión (ROI) más rápido está en la capa de decisión. Los casos de uso de fraude, prevención de blanqueo de capitales (AML), crédito y cumplimiento (especialmente el modo espejo, los agentes de asistencia al analista y las capas de AML) ofrecen mejoras rápidas y de bajo riesgo.

El progreso surge de "estrategias de entrada viables". Despliegues pequeños y acotados que funcionan junto a los sistemas existentes permiten a los bancos demostrar el valor, cumplir con la gestión de riesgos de modelos y escalar de forma segura.

La gobernanza acelera la adopción. La explicabilidad, los controles con intervención humana, los registros de auditoría y las torres de control de IA permiten un despliegue más rápido sin dejar de cumplir la normativa.

Parte I: El contexto estratégico

Por qué los sistemas heredados no pueden mantener el ritmo

El típico banco de primer nivel funciona con una infraestructura diseñada para otra época. Los datos de los clientes se encuentran en silos fragmentados: bases de datos independientes para tarjetas de crédito, hipotecas, ahorros y gestión de patrimonio. Crear una visión de 360 grados en tiempo real de cualquier cliente requiere conectar sistemas que nunca fueron diseñados para comunicarse entre sí. La lógica de decisión suele estar codificada de forma rígida en servidores centrales o integrada en "cajas negras" de proveedores, por lo que incluso un cambio sencillo de reglas se convierte en una tarea de ingeniería de varias semanas. En la práctica, esto suele significar que un cliente puede fallar la verificación de identidad al registrarse y, aun así, ser aprobado para una tarjeta de crédito o un pago instantáneo minutos después, simplemente porque esos sistemas nunca comparten información.

Esta arquitectura se optimizó para ofrecer estabilidad en un mundo donde el fraude se movía a velocidad humana. Hoy en día, los atacantes evalúan los flujos de registro, prueban las pasarelas de pago y explotan los sistemas de crédito en secuencias coordinadas, a menudo en cuestión de minutos. El Servicio FedNow, que ya cuenta con más de 1400 instituciones financieras participantes, y las pasarelas de stablecoins exigen una liquidación instantánea. Los defraudadores utilizan la IA generativa para lanzar ataques a velocidad de máquina. Los clientes esperan de su banco la misma rapidez de respuesta que de su servicio de streaming. Un sistema que se actualiza por la noche no puede defenderse de amenazas que evolucionan en minutos.

Cuando los sistemas de riesgo funcionan de forma independiente, cada uno ve solo un fragmento del ataque. Lo que parece inofensivo de forma aislada se vuelve evidente solo cuando las señales se evalúan de manera conjunta y en tiempo real.

El modelo de McKinsey

El modelo del Banco del futuro impulsado por IA de McKinsey propone tratar la IA no como un conjunto de casos de uso aislados, sino como una infraestructura horizontal que abarca cuatro capas de la organización: Interacción, Toma de decisiones, Datos y tecnología central, y Modelo operativo.

El modelo es conceptualmente correcto. El reto al que se enfrentan los bancos no es entender el destino, sino sortear las limitaciones (aprobación regulatoria, gestión de riesgos de modelos, integración con sistemas heredados y seguridad operativa) necesarias para llegar a él.

La capa de interacción gestiona las interfaces de cara al cliente: interacciones multidimensionales mediante voz, texto e imagen, respaldadas por "gemelos digitales" que simulan el comportamiento del cliente y permiten un servicio proactivo y personalizado. La capa de toma de decisiones es donde los datos se convierten en acciones: los agentes de IA y los asistentes copilotos realizan razonamientos en tiempo real, coordinan flujos de trabajo complejos y logran lo que McKinsey proyecta como un aumento de productividad de entre el 20 y el 60 por ciento. La capa de datos y tecnología central proporciona la base: arquitecturas de datos unificadas que eliminan los silos, bases de datos vectoriales que permiten búsquedas semánticas en datos no estructurados y procesos de LLM para gestionar los ciclos de vida de los modelos. La capa del modelo operativo organiza a las personas: equipos multidisciplinares, torres de control de IA para la gobernanza y estructuras de responsabilidad centradas en los resultados más que en finalizar proyectos.

El marco es coherente. El problema es la ejecución.

Por qué se bloquean los bancos

Los líderes bancarios se enfrentan a tres barreras estructurales cuando intentan pasar de la visión a la implementación. Una encuesta de BCG reveló que solo el 25% de las instituciones han integrado capacidades de IA en su estrategia de negocio; el otro 75% sigue atrapado en pilotos y pruebas de concepto aisladas.

La primera barrera es la contratación. La frase “infraestructura de IA” suele activar ciclos de licitación de 18 meses en los que participan compras, legal y cumplimiento normativo. En un entorno tecnológico que evoluciona tan rápido, las soluciones seleccionadas al inicio de esos procesos pueden quedar obsoletas antes de su despliegue. Muchas instituciones intentan compensarlo creando internamente sistemas a medida mediante la combinación de complejos flujos de datos, reglas y herramientas analíticas que requieren grandes equipos de ingeniería solo para mantenerse operativos. Para la mayoría de los bancos, este enfoque es insostenible desde el punto de vista económico.

La segunda es la gobernanza. Los marcos de gestión de riesgos de modelos se diseñaron para modelos estáticos y deterministas. Los sistemas generativos y autónomos introducen un comportamiento probabilístico que debe gobernarse de forma continua (mediante explicabilidad, trazabilidad y supervisión del rendimiento en directo) en lugar de mediante aprobaciones puntuales.

La tercera es el control. Los bancos desconfían, con razón, de las propuestas de "transformación" que exigen delegar la lógica de decisión a terceros. Sus políticas de riesgo y el conocimiento de sus clientes constituyen su propiedad intelectual. Ceder el control de esa lógica a proveedores externos desvirtúa la propuesta de valor.

Estas barreras explican la distancia entre el entusiasmo y la acción. La solución radica en replantear la tarea: no como una transformación total, sino como una serie de despliegues acotados que demuestren el valor y desarrollen la capacidad de la institución.

La magnitud de la transformación que se avecina

Lo que está en juego es cada vez más evidente. Un informe de Citigroup reveló que el 54% de los puestos de trabajo en el sector bancario tienen un alto potencial de automatización, con un 12% adicional que podría verse optimizado por la IA. Según Bloomberg Intelligence, los bancos globales recortarán hasta 200 000 puestos de trabajo en los próximos tres a cinco años a medida que la IA asuma tareas que actualmente realizan trabajadores humanos. El banco DBS de Singapur ya ha anunciado planes para reducir su plantilla en 4000 puestos durante tres años a medida que la IA asuma funciones, al tiempo que despliega más de 800 modelos de IA en 350 casos de uso.

Sin embargo, la investigación de Accenture sugiere que la oportunidad supera con creces el impacto inicial: la productividad podría aumentar entre un 20 y un 30 por ciento y los ingresos un 6 por ciento para los bancos que realicen una implementación eficaz. La cuestión no es si hay que transformarse, sino cómo hacerlo sin poner en peligro la estabilidad operativa.

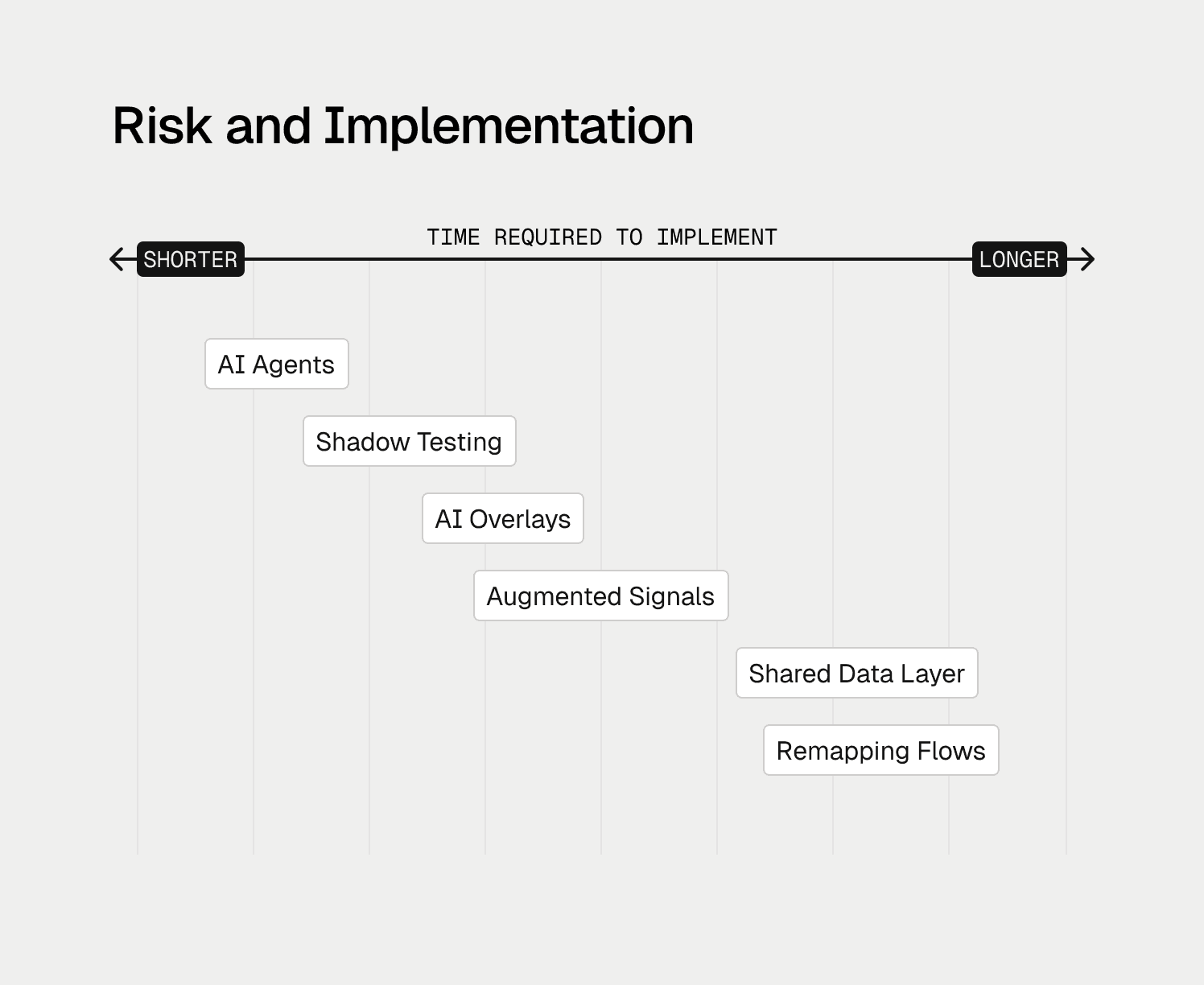

Parte II: Cinco estrategias de entrada viables

El marco de McKinsey define cómo es un banco diseñado para la IA. Lo que no prescribe es cómo las instituciones reguladas pueden avanzar hacia ese futuro de forma gradual, sin exponer a los clientes, a los reguladores o a los balances a un riesgo inaceptable. Las siguientes "estrategias de entrada viables" reflejan patrones de ejecución observados en despliegues reales donde los bancos demostraron primero el valor y luego escalaron de forma segura.

Las siguientes "estrategias de entrada viables" son patrones de ejecución observados en despliegues reales que permiten a los bancos avanzar gradualmente hacia el Banco del futuro impulsado por IA.

Una estrategia de entrada es una implementación dirigida que introduce una infraestructura de IA moderna junto a los sistemas heredados sin necesidad de un reemplazo total. Las siguientes cinco estrategias ofrecen diferentes perfiles de riesgo y aplicabilidad inmediata para los líderes de riesgo y cumplimiento.

Estrategia 1: Toma de decisiones en modo espejo (shadow mode)

El problema: los bancos dudan a la hora de desplegar nuevos modelos de IA directamente en producción porque el coste de un error es muy alto. Un falso positivo bloquea a un cliente legítimo. Un falso negativo permite un fraude. Ambos resultados desencadenan el escrutinio normativo y la pérdida de clientes.

La solución: el modo espejo ejecuta un nuevo motor de decisión de IA en paralelo con el sistema heredado. Ambos sistemas reciben los mismos datos de producción en tiempo real. Ambos toman decisiones. Pero solo se ejecutan las decisiones del sistema heredado. Las decisiones del sistema de IA se registran para su posterior comparación.

Cómo funciona: los flujos de transacciones y datos de clientes se duplican, a menudo a través de pasarelas API o plataformas de transmisión de eventos como Kafka. Un flujo alimenta al motor de reglas heredado y el otro alimenta a la plataforma de IA. Los analistas de riesgos comparan las decisiones con los resultados reales. Cuando el sistema de IA detecta una red de fraude que el sistema tradicional pasó por alto, se demuestra su valor diferencial. Cuando el sistema de IA habría bloqueado a un cliente legítimo, se identifica una oportunidad de ajuste.

Por qué funciona: el modo espejo es, en la práctica, realizar pruebas retrospectivas y prospectivas con datos reales sin asumir ningún riesgo en producción. Genera el registro empírico que exigen los comités de gestión de riesgos de modelos. Una vez que el sistema de IA supera sistemáticamente al heredado, el banco puede hacer la transición o desviar el tráfico de forma gradual mediante un despliegue controlado (canary deployment). De igual importancia, permite una validación continua. Los equipos de riesgo pueden medir los falsos positivos, los falsos negativos y las desviaciones métricas a lo largo del tiempo, alineándose mucho mejor con lo que los reguladores esperan de la gobernanza de los sistemas de IA.

Nivel de riesgo: bajo. No hay impacto en el cliente hasta que el banco decide actuar en función de las pruebas.

Estrategia 2: Agentes de asistencia al analista (clasificación de nivel 1)

El problema: los equipos de riesgo y cumplimiento normativo dedican la mayor parte de su tiempo a tareas mecánicas: recopilar datos, cambiar de pantalla y descartar falsos positivos evidentes en lugar de aplicar su criterio profesional. Los sistemas tradicionales de control de transacciones generan tasas de falsos positivos que superan el 90 o 95 por ciento. Los costes globales de cumplimiento de prevención de blanqueo de capitales (AML) superan ya los 274 000 millones de dólares anuales, y gran parte de esta inversión se destina a gestionar alertas de baja calidad en lugar de detener a los delincuentes. Los analistas humanos dedican casi todo su tiempo a la clasificación de nivel 1: reunir datos, copiar información entre pantallas y descartar falsas alarmas evidentes.

La solución: desplegar agentes de IA para realizar la recopilación de datos y el análisis preliminar. El agente no sustituye al analista; prepara el expediente del caso.

Cómo funciona: cuando se activa una alerta, un "Agente de Investigación" consulta automáticamente las bases de datos internas, las listas de vigilancia externas y fuentes públicas relevantes. Sintetiza los hallazgos en un informe del caso redactado en lenguaje natural que explica por qué se activó la alerta y recomienda una resolución. El analista revisa el trabajo ya preparado en lugar de empezar desde cero.

Por qué funciona: los casos prácticos sugieren que este enfoque reduce el tiempo de revisión manual en un 75% y permite a los analistas Júnior rendir al nivel de los Sénior. La intervención humana se mantiene para la toma de decisiones final, lo que preserva la gobernanza al tiempo que optimiza la eficiencia. Los despliegues más eficaces tratan a la IA como una capa de asistencia. Los agentes recopilan el contexto, clasifican las alertas y redactan informes, pero los humanos retienen la autoridad de decisión, respaldados por registros de auditoría completos y argumentaciones explicables.

Nivel de riesgo: de bajo a medio. Los humanos conservan la autoridad de decisión; la IA se encarga de agrupar los datos.

Estrategia 3: Nuevos productos financieros (stablecoins y criptomonedas)

El problema: los bancos que se adentran en el ámbito de las stablecoins, los depósitos tokenizados o la custodia de criptomonedas se enfrentan a un desfase temporal. Estos activos operan en redes de blockchain que funcionan las 24 horas del día, los 7 días de la semana, con liquidación instantánea. La Ley GENIUS, aprobada en julio de 2025, estableció el primer marco regulatorio federal para las stablecoins de pago, exigiendo a las agencias bancarias federales la adopción de normativas integrales para julio de 2026. Los sistemas de riesgo bancario tradicionales, diseñados para liquidaciones en dos días hábiles (T+2), no pueden gestionar el riesgo a la velocidad de blockchain.

La solución: crear un sistema de riesgo nativo de IA diseñado específicamente para nuevas líneas de productos. Al tratarse de nuevos proyectos, no hay un sistema heredado que sustituir.

Cómo funciona: implementar una plataforma capaz de tomar decisiones en menos de 100 milisegundos para igualar la velocidad de blockchain. Incorporar tanto datos tradicionales de dinero fiduciario (conozca a su cliente - KYC, transferencias bancarias) como datos en cadena (direcciones de monederos, gráficos de transacciones) para detectar redes de blanqueo que conectan ambos entornos. Utilizar agentes de IA para aplicar las reglas automáticamente; por ejemplo, bloqueando transferencias a direcciones de monederos sancionados en tiempo real.

Por qué funciona: los nuevos productos ofrecen "seguridad por diseño". El éxito de esta iniciativa genera una arquitectura de referencia y una experiencia interna que facilita la posterior migración de las líneas de negocio tradicionales a la infraestructura moderna.

Nivel de riesgo: medio. Riesgo inherente al nuevo producto, pero sin el riesgo que conlleva la migración de sistemas heredados.

Estrategia 4: Generación de reglas mediante lenguaje natural

El problema: en los bancos tradicionales, cambiar una regla de riesgo requiere que un responsable documente la lógica, se la entregue al departamento de TI, espere a un ciclo de desarrollo y, después, a las pruebas correspondientes. La traducción entre el objetivo de negocio y el código tarda días o semanas. Los defraudadores se adaptan en minutos.

La solución: las plataformas de IA modernas permiten a los usuarios no técnicos crear y probar reglas utilizando lenguaje natural. Un responsable de riesgos escribe: "Marcar todas las transacciones superiores a 5000 $ procedentes de direcciones IP en jurisdicciones de alto riesgo si la cuenta tiene menos de 30 días de antigüedad". La IA traduce esto en una regla de programación ejecutable.

Cómo funciona: el responsable de riesgos introduce el objetivo de la política a través de una interfaz de chat. El agente de IA generativa traduce la instrucción en código de decisión. De inmediato, el agente ejecuta una simulación (mediante el modo espejo) para mostrar el impacto en los datos históricos: "Esta regla habría detectado 50 casos de fraude pero habría provocado 200 falsos positivos la semana pasada". Una vez validada, la regla se despliega en producción sujeta a la aprobación de gobernanza.

Por qué funciona: eliminar el cuello de botella del departamento de TI permite a los equipos de riesgo responder a las amenazas en tiempo real. Los equipos de negocio obtienen el control directo sobre sus herramientas sin salirse de los marcos de gobernanza establecidos.

Nivel de riesgo: bajo con una gobernanza adecuada. La simulación evita el despliegue de reglas mal ajustadas.

Estrategia 5: Reducción de falsos positivos en AML

El problema: la prevención del blanqueo de capitales (AML) suele ser la función de cumplimiento más costosa y menos eficiente. Los sistemas de control de transacciones basados en reglas ("marcar cualquier depósito en efectivo superior a 10 000 $") generan enormes colas de alertas con tasas de falsos positivos de entre el 95 y el 98 por ciento.

La solución: desplegar una "capa" de IA que realice una segunda puntuación de las alertas procedentes del sistema heredado. El sistema central de control de transacciones permanece intacto.

Cómo funciona: el sistema tradicional genera alertas basadas en reglas regulatorias. Estas alertas pasan a un agente de IA que analiza miles de variables adicionales: patrones de comportamiento, conexiones de red, identificadores de dispositivos. La IA identifica las alertas que son claramente falsos positivos y las cierra automáticamente aportando una justificación documentada para su posterior auditoría. Solo las alertas de alto riesgo llegan a los investigadores humanos. El valor diferencial no reside únicamente en nuevos algoritmos, sino en el contexto: cuando las señales de registro, comportamiento, transacciones y redes se evalúan en conjunto, los patrones que antes eran invisibles se vuelven evidentes.

Por qué funciona: se trata de un apoyo directo sin necesidad de reemplazar el sistema central. Los análisis comparativos del sector sugieren una reducción de entre el 40 y el 70 por ciento en la carga de trabajo manual. El cálculo del ROI es lo suficientemente claro como para superar el escrutinio financiero.

Nivel de riesgo: de bajo a medio. Requiere una documentación rigurosa y auditable del motivo del descarte de las alertas.

Parte III: Casos de uso reales

Durante la última década, las instituciones financieras invirtieron mucho en infraestructuras de datos en tiempo real: transmisión de eventos, API y procesos más rápidos. Sin embargo, muchas se toparon con la misma limitación: aunque los datos llegaban cada vez más en tiempo real, las decisiones sobre el riesgo a menudo no lo hacían.

Los equipos acumularon sistemas fragmentados, cada uno de ellos optimizado de forma aislada. Algunos intentaron crear capas de decisión personalizadas sobre arquitecturas de datos modernas, solo para descubrir que mantener la precisión, la explicabilidad y el cumplimiento a gran escala requería mucho más esfuerzo de ingeniería del previsto.

Esto no era algo exclusivo de los bancos. Las fintechs se enfrentaban a una fragmentación y a unas tasas de falsos positivos similares. La diferencia radicaba en las limitaciones operativas. Las fintechs a menudo se veían obligadas a reaccionar rápidamente porque la ineficiencia se traducía de inmediato en pérdidas o en problemas para los clientes. Los bancos operaban bajo requisitos más estrictos de estabilidad, auditabilidad y confianza regulatoria.

Lo que surge es una imagen más clara de dónde aporta hoy en día la IA un valor seguro: en la toma de decisiones interna (operaciones de soporte), como la detección de fraude, la clasificación de casos de AML y el procesamiento de documentos. Esto produce resultados cuantificables porque los resultados pueden verificarse, revisarse y mejorarse continuamente. Por el contrario, los sistemas de IA que se dirigen directamente a los clientes o toman decisiones financieras irreversibles requieren una mayor precaución y controles más estrictos.

Los ejemplos que se muestran a continuación reflejan lo que hemos observado a través de la implementación de la plataforma de decisión de riesgos de IA de Oscilar, ilustrando cómo diversas instituciones han aplicado estas lecciones en la práctica: adoptando de forma gradual una toma de decisiones unificada y controlada por humanos para conseguir agilidad sin asumir riesgos operativos o regulatorios adicionales.

MoneyGram, SoFi y Nuvei: Unificar las decisiones bajo un marco de gobernanza directo

MoneyGram, SoFi y Nuvei ilustran un límite común a gran escala: incluso con una infraestructura de datos moderna, la toma de decisiones sobre el riesgo suele ir por detrás de la velocidad del movimiento del dinero.

MoneyGram opera una red de pagos global que abarca miles de canales de envío y jurisdicciones. A medida que se expandía hacia la liquidación instantánea y los activos digitales, los sistemas de riesgo orientados a procesos por lotes resultaban cada vez más difíciles de adaptar.

En lugar de sustituir los sistemas de soporte, MoneyGram consolidó las decisiones de fraude, AML y registro en una única capa de decisión. Las nuevas reglas y modelos se evaluaron en modo espejo junto a los controles existentes, lo que permitió a los equipos medir el impacto en datos reales antes de realizar cualquier cambio en producción. Esto facilitó una toma de decisiones en tiempo real adecuada para las iniciativas de stablecoins, preservando al mismo tiempo el rigor operativo. Los equipos informaron de una reducción de hasta el 70% en el tiempo de migración de datos y de la capacidad de evolucionar la lógica de riesgos de forma continua sin interrumpir los flujos de trabajo habituales de producción.

SoFi se encontró con una dinámica similar desde un punto de partida diferente. Al operar en las áreas de préstamos, fraude y recobros, los cambios en las políticas solían verse limitados por los tiempos de espera de los equipos de ingeniería y la fragmentación de las herramientas. Al centralizar la lógica de decisión y facilitar una experimentación regulada, SoFi redujo a la mitad el tiempo de comercialización de nuevas estrategias de riesgo y mejoró la velocidad de procesamiento en más de un 30%, manteniendo al mismo tiempo una supervisión constante en todos sus productos.

En entornos de pago como el de Nuvei, esta misma arquitectura respalda las decisiones de riesgo en línea bajo estrictas limitaciones de tiempo de respuesta (latencia), donde el coste del error es inmediato (ya sea en forma de pérdidas por fraude o de fricción con el cliente), lo que hace que las pruebas en modo espejo y las vías de derivación de casos claras sean esenciales. Como señaló Daniel Hough, director de Riesgos y Suscripción de Nuvei: “Nuestra solución anterior simplemente no ofrecía la funcionalidad con visión de futuro que necesitábamos: IA, automatización o herramientas para realizar recomendaciones complejas más allá de conjuntos de reglas básicos. Oscilar nos aporta la flexibilidad y la inteligencia necesarias para gestionar nuestra cartera de formas completamente nuevas, y eso es muy importante para nosotros”.

La lección: unificar la toma de decisiones, validar la precisión con profesionales involucrados en el proceso y, después, ampliar el campo de aplicación.

Flexcar, Dibsy y Fluz: Reducción de falsos positivos mediante un contexto compartido

En los despliegues con Flexcar, Dibsy y Fluz surgieron problemas similares desde el principio: elevados falsos positivos, retrasos en las revisiones manuales y señales de riesgo desconectadas. Las mejoras se lograron evaluando las señales de manera conjunta y acelerando los procesos de respuesta, manteniendo la responsabilidad humana.

Flexcar redujo a la mitad las tasas de riesgo y a cero las pérdidas de activos mediante la coordinación de los controles de identidad, comportamiento y transacciones en un único flujo de decisión, con revisores humanos supervisando los casos dudosos.

Dibsy logró una reducción de cerca del 80% en el fraude al tiempo que aceleró cinco veces el registro de comercios, evaluando el riesgo del alta de clientes y de las transacciones de forma integral en lugar de con herramientas separadas.

Fluz redujo las revisiones manuales en aproximadamente un 90% y aumentó las tasas de aprobación en cerca de un 20%, trasladando la clasificación de alertas y la recopilación de contexto a flujos automatizados, manteniendo la decisión final en manos de revisores humanos.

Estos resultados reflejan dónde rinde mejor la IA: en las decisiones internas de soporte y en la asistencia al analista, donde los resultados se pueden medir, auditar y mejorar de forma continua.

Clara, Cashco y Parker: Capacitar a los equipos de riesgo eliminando la dependencia de la ingeniería

En las operaciones de suscripción y cumplimiento, los retrasos suelen deberse más a la acumulación de tareas de ingeniería que a la calidad del modelo. Los cambios en la lógica de decisión pueden tardar semanas, lo que limita la capacidad de respuesta a las condiciones del mercado.

Los despliegues con Clara, Cashco y Parker muestran cómo resolver esta limitación sin perder el control. Al permitir que los equipos de riesgo configuren, prueben y repitan la lógica de decisión directamente (dentro de unos límites regulados y con registros de auditoría completos), las organizaciones acortaron significativamente los ciclos de trabajo.

Clara registró un proceso de alta 3 veces más rápido, un rendimiento entre 3 y 4 veces mayor sin aumentar la plantilla y un desempeño constante en los tiempos de respuesta (SLA) a medida que crecía. Cashco y Parker vieron efectos similares: implementaciones de suscripción de riesgos en días en lugar de semanas, reducciones de alrededor del 70% en el trabajo pendiente y tiempos de procesamiento un 40% más rápidos.

Para los bancos, este patrón reduce la dependencia de unos recursos de ingeniería limitados al tiempo que preserva la explicabilidad y el control.

TransPecos Banks: Modernización progresiva bajo control regulatorio

TransPecos Banks, un banco comunitario centenario que colabora con múltiples socios de banca como servicio (BaaS), se enfrentaba a una creciente complejidad en materia de AML sin margen para aumentar el personal ni la exposición a sanciones regulatorias.

En lugar de sustituir los sistemas centrales, TransPecos unificó la toma de decisiones de AML y la gestión de casos y alertas, manteniendo los controles existentes. La clasificación de alertas, las investigaciones y la preparación de informes de actividades sospechosas (SAR) se centralizaron, mientras que los humanos conservaron la última palabra sobre cada decisión de presentación de informes.

El impacto operativo incluyó:

Reducción del 40% en los costes de las operaciones de AML

Reducción del 70% en el tiempo de revisión de alertas

Reducción del 80% en el tiempo de gestión de informes SAR

Más de 3 millones de dólares de ahorro anual previsto

Igual de importante fue el impacto durante las inspecciones regulatorias. Los equipos mostraron registros de auditoría y trazabilidad completos, desde la alerta hasta el informe final, en un único sistema, eliminando las conciliaciones retroactivas entre múltiples herramientas.

Un inspector señaló: "Esta es la supervisión de gestión de riesgos más clara que hemos visto en un banco de su tamaño". Cuando la IA realiza el trabajo mecánico con una documentación exhaustiva y los humanos aplican su criterio en las decisiones críticas, el cumplimiento normativo se vuelve más sólido, no más complejo.

Lo que demuestran estas implementaciones

En redes globales, fintechs y bancos comunitarios, se observan patrones constantes:

La IA ofrece un valor inmediato en la detección de fraudes, la clasificación de AML y el procesamiento de documentos, donde los resultados se pueden verificar y revisar.

El mayor retorno se obtiene en la capa de decisión, no en la automatización de cara al cliente.

El progreso seguro se basa en el modo espejo, en la obtención de resultados medibles y en controles que incluyan la intervención humana.

La toma de decisiones unificada reduce los falsos positivos y la carga operativa sin aumentar el riesgo.

La línea divisoria no está entre bancos y fintechs, o entre velocidad y seguridad. Está entre las organizaciones que tratan la IA como un sistema de aprendizaje regulado integrado en la infraestructura de decisión y aquellas que la despliegan como una colección de herramientas inconexas.

Los bancos pueden adoptar los mismos principios de arquitectura (toma de decisiones unificada, procesos de respuesta rápidos y responsabilidad humana clara) integrándolos de forma progresiva bajo un estricto control regulatorio.

En las operaciones de riesgo reguladas, la iteración disciplinada combinada con la explicabilidad y la auditabilidad supera sistemáticamente a la experimentación sin límites claros.

Parte IV: La gobernanza como elemento facilitador

In regulated domains, governance is not a constraint on AI adoption — it is the mechanism that makes adoption possible. AI systems that influence credit, fraud, or compliance outcomes must be explainable, auditable, and continuously monitored. Institutions that treat governance as living infrastructure, rather than static documentation, consistently move faster than peers.

En consonancia con el énfasis de McKinsey en los modelos operativos de plataforma y la gobernanza centralizada, los bancos deberían establecer una Torre de Control de IA. Para que los agentes de IA operen en producción, sobre todo en ámbitos regulados como el crédito y la prevención de blanqueo de capitales (AML), sus decisiones deben ser explicables. Cada decisión requiere una argumentación clara y comprensible para las personas. El Reglamento de Inteligencia Artificial de la UE, que entró en vigor en agosto de 2024 y cuya aplicación íntegra se prevé para agosto de 2026, clasifica los sistemas de IA utilizados para la evaluación de solvencia crediticia como de "alto riesgo" e introduce salvaguardias adicionales. La Autoridad Bancaria Europea no ha hallado contradicciones significativas entre esta ley de IA y la legislación bancaria actual, lo que sugiere que los marcos existentes pueden dar cabida a la IA con un esfuerzo de integración.

La Torre de Control actúa como el control del tráfico aéreo para la IA del banco: supervisa el rendimiento, los sesgos y las alteraciones en tiempo real; aplica el nivel de riesgo aceptado y los requisitos regulatorios; y garantiza que las innovaciones exitosas se extiendan a toda la empresa.

Una supervisión eficaz requiere algo más que comités de aprobación. Exige un control en tiempo real de la precisión, los desvíos del modelo y las tasas de intervención humana, de modo que las incidencias se detecten de inmediato y no meses después, durante las auditorías.

La fase de ejecución ha comenzado

La parálisis que afecta a muchos responsables de riesgo y tecnología bancaria se debe a una idea errónea: que la modernización exige un peligroso proceso de desmantelar y sustituir el núcleo central del sistema. Las pruebas indican un camino diferente.

El modelo de McKinsey sobre el Banco del futuro impulsado por IA identifica correctamente el estado final de la arquitectura; las estrategias de entrada descritas aquí muestran cómo los bancos pueden alcanzar ese estado de forma pragmática, sin detener las operaciones de negocio ni renunciar al control sobre la lógica de toma de decisiones. Hoy en día, los bancos pueden integrar una infraestructura inteligente basada en agentes sobre sus sistemas heredados. Comience por el modo espejo para demostrar la seguridad del proceso. Despliegue agentes de asistencia al analista para aliviar la presión operativa inmediata. Aproveche las oportunidades de nuevos proyectos, como las de las stablecoins, para crear sistemas de riesgo nativos en la nube desde el primer momento.

La estrategia a seguir por los líderes de riesgo: ser dueños de la infraestructura de decisión en lugar de externalizarla a soluciones puntuales aisladas. Empezar por la capa de decisión, donde se logran mejoras de productividad de entre el 20 y el 60 por ciento y reducciones inmediatas del riesgo. Reestructurar dominios enteros de principio a fin, en lugar de probar herramientas de forma aislada. Exigir capacidad operativa a su IA: sistemas que planifiquen, dirijan y ejecuten, no solo asistentes de chat que recuperen información. Utilizar el modo espejo y herramientas basadas en lenguaje natural para acelerar la innovación manteniendo al mismo tiempo el control regulatorio.

Según un estudio de BCG, los agentes de IA ya representan el 17% del valor total de la IA en 2025 en todos los sectores, y se prevé que alcancen el 29% en 2028. Los bancos que logren implementar esto de forma eficaz no solo serán más rápidos. Serán instituciones fundamentalmente diferentes: capaces de razonar en tiempo real, adaptarse instantáneamente a nuevas amenazas y ofrecer a los clientes un nivel de personalización y seguridad que los sistemas orientados a procesos por lotes tradicionales no pueden igualar.

En los próximos cinco años, la separación no estará entre los bancos que “utilizan IA” y los que no. Estará entre las instituciones que tratan la toma de decisiones basada en IA como una infraestructura central y aquellas que siguen incorporándola como un parche añadido.

El diseño de referencia ya existe. Las estrategias están disponibles. La pregunta ya no es si la IA transformará la banca, sino qué instituciones se transformarán primero. Los bancos que no puedan razonar y actuar en tiempo real a lo largo de todo el recorrido de sus clientes no solo se quedarán atrás, sino que correrán el riesgo de volverse irrelevantes desde el punto de vista operativo.

Apéndice: Guía de selección de estrategias de entrada

Manténgase en contactoConéctese con nosotros en LinkedIn para estar al tanto de las últimas novedades e informaciónSíganos

Linas Beliūnas

Exestratega de contenido

" height="48px" id="Qi9pnIQwR" width="48px"/></g></svg>)

" height="39.77194px" id="A8r2uGwai" transform="translate(2 3.808)" width="44px"/></svg>)