La IA está aprendiendo a comprar, no solo a buscar. El comercio mediante agentes, donde los agentes de IA realizan compras en nombre de las personas, está convirtiendo los chats en cajas de pago y cambiando la forma en que las empresas piensan sobre los pagos, el riesgo y el fraude.

ChatGPT de OpenAI ahora permite a los usuarios comprar productos directamente en el chat. Mientras tanto, Google está uniendo a la industria en torno a un nuevo protocolo de pagos para agentes de IA. Para un observador casual, esto parece una mejora de la experiencia de usuario. Pero para los líderes de producto, representa algo mucho mayor: el nacimiento del comercio agéntico, un mundo donde los agentes de IA actúan como compradores e intermediarios de confianza en el comercio digital.

En esta conversación, Saurabh Bajaj, Director de Producto en Oscilar, y Linas Beliūnas, analista de tecnología financiera, analizan qué significa este cambio, cómo funcionan juntos los protocolos de OpenAI y Google, y por qué el futuro de los pagos de IA depende de un nuevo tipo de infraestructura de riesgo: la toma de decisiones sobre riesgos por IA.

Resumen rápido

El comercio mediante agentes permite que la IA actúe como compradora, redefiniendo la identidad y el riesgo. Los protocolos ACP y AP2 crean estándares compartidos para las transacciones lideradas por agentes.

La confianza debe pasar de la verificación humana a la validación a nivel de sistema, y la toma de decisiones sobre riesgos por IA combina señales, modelos y decisiones en tiempo real para el comercio mediante agentes.

El enfoque de Oscilar utiliza IA por niveles y agentes especializados para detectar fraudes y hacer cumplir el consentimiento.

La regulación y el crecimiento favorecerán a las organizaciones que pongan la transparencia y la confianza en el centro de su estrategia.

¿Qué es el comercio mediante agentes y cómo está cambiando el comercio electrónico?

Hasta ahora, las compras en línea asumían que siempre había una persona detrás de la pantalla haciendo clic en "Comprar ahora", ingresando los datos de la tarjeta y confirmando la compra. Esa suposición está cambiando.

Saurabh: Cuando ChatGPT agregó la "Compra instantánea" y Google presentó su Protocolo de pagos de agentes, no se trató solo de conveniencia. El comercio mediante agentes cambia las bases de las transacciones en línea. Significa que los agentes de IA actúan directamente en nombre del usuario: buscando, decidiendo y pagando.

En Oscilar, vemos esto como un cambio radical, no como una simple actualización. Todo el sistema de riesgo y cumplimiento se diseñó para humanos. Ahora necesitamos una toma de decisiones sobre riesgos por IA que trate a la IA como un participante activo, con sus propias señales de confianza y límites.

Linas: Exacto. El lanzamiento de la compra instantánea por parte de OpenAI demuestra lo real que se ha vuelto esto. Los usuarios de ChatGPT en los EE. UU. pueden comprar directamente dentro del chat en Etsy y en más de un millón de sitios de Shopify, incluidos Glossier, SKIMS, Spanx y Vuori. El sistema Shared Payment Token de Stripe lo hace posible y OpenAI recibe una pequeña comisión por transacción.

Para poner la escala en perspectiva, ChatGPT tiene alrededor de 700 millones de usuarios semanales y más de 3000 millones de visitas mensuales, situándose entre WhatsApp y Amazon en volumen de tráfico. El Protocolo de Comercio Agéntico (ACP) de OpenAI ofrece a los comercios y a los sistemas de IA un estándar compartido. Es el primer puente real entre la IA conversacional y el comercio global.

Saurabh: Y esto es realmente solo el comienzo. El comercio mediante agentes permite que la IA actúe como compradora, llevando consigo la identidad, el método de pago y el contexto de la compra. Una vez que los agentes comienzan a gestionar las compras, todo el modelo de riesgo cambia.

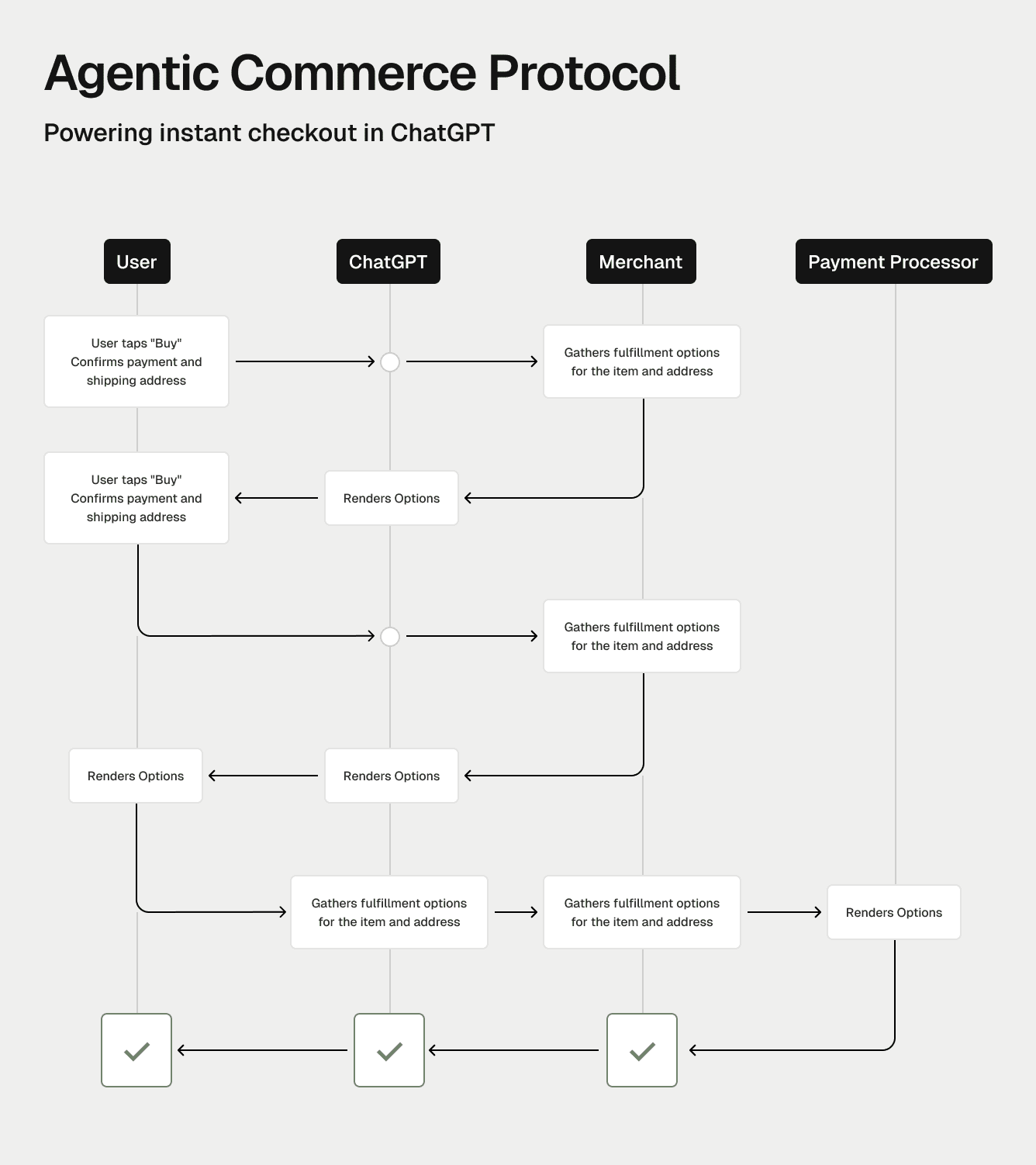

¿Cómo funcionan el Protocolo de Comercio Agéntico (ACP) y el AP2 de Google?

Dos nuevos estándares definen cómo compran de forma segura los agentes de IA y cómo se autorizan los pagos. Para que los agentes compren de forma segura, necesitan reglas comunes: una para comunicarse con los comercios y otra para gestionar los pagos.

Linas: Estos nuevos estándares lo hacen posible: el Protocolo de Comercio Agéntico (ACP) de OpenAI y el Protocolo de Pagos de Agentes (AP2) de Google. El ACP se encarga de la parte de la conversación (cómo interactúa la IA con los comercios, completa los pedidos y envía un token de pago). El AP2 se encarga de la parte de la autorización, es decir, cómo se verifica y aprueba ese pago.

El AP2 utiliza mandatos digitales: pruebas criptográficas de que un usuario dio permiso al agente para actuar. Eso hace que cada compra sea rastreable, verificable y auditable.

Saurabh: Exacto. Piensa en el ACP como el proceso de pago y en el AP2 como la prueba de consentimiento. El ACP gestiona el flujo de la transacción; el AP2 garantiza que el pago sea válido. Son complementarios. El ACP define cómo un agente dice: "Quiero comprar esto en nombre de un usuario". El AP2 define cómo el sistema demuestra que el usuario realmente lo permitió.

Juntos resuelven las dos caras de la misma moneda: interacción segura y ejecución segura. Ambos son estándares abiertos, diseñados para evitar un ecosistema fragmentado.

Linas: Y al ser abiertos, fomentan la competencia y la colaboración. Google, OpenAI, Stripe, PayPal y Mastercard están trabajando bajo las mismas reglas. Así es como el comercio mediante agentes se convierte en infraestructura y no solo en una función de una aplicación.

¿Por qué las compras con IA requieren un nuevo modelo de confianza y prevención del fraude?

Cuando la IA comienza a actuar en nombre de las personas, la fuente de confianza pasa del usuario al sistema. Eso rompe con todas las suposiciones de los modelos de fraude actuales.

Saurabh: En el comercio tradicional, sabes quién es el comprador. Es un ser humano con un dispositivo y un patrón de comportamiento conocido. En el comercio mediante agentes, esa identidad se abstrae. El agente actúa como el comprador. Por lo tanto, tenemos que verificar no solo el pago, sino al agente en sí: ¿es auténtico, está autorizado y se comporta dentro de los límites del usuario?

Linas: Los sistemas de fraude tradicionales no pueden responder a eso. Están diseñados en torno a señales humanas: velocidad de escritura, ubicación IP, momento de la compra. Los agentes de IA no siguen esos patrones. Pueden realizar transacciones más rápido que cualquier humano, coordinarse entre cuentas o incluso crear identidades sintéticas.

El riesgo no es solo el fraude, es la vulnerabilidad del sistema. Si los agentes comienzan a interactuar sin una capa de confianza compartida, veremos manipulación entre sistemas de IA, estafas automatizadas y contracargos imposibles de rastrear.

Saurabh: Por eso la confianza debe ser continua. Cada agente necesita su propia reputación digital, vinculada a mandatos verificables. Cada transacción debe poder rastrearse hasta una cadena de consentimiento. Sin eso, el ecosistema colapsa bajo su propia velocidad.

¿Qué es un "Risk OS" y cómo protege el comercio mediante agentes?

Para admitir pagos agénticos de forma segura, las empresas necesitan una infraestructura que funcione a la velocidad de la IA: un sistema operativo para el riesgo. Un Risk OS es la capa de infraestructura que mantiene seguras las transacciones lideradas por IA.

Saurabh: Un Risk OS recopila todas las señales (identificación de usuario, reputación del agente, alcance del mandato, datos del comercio e información de pago) y toma una decisión en milisegundos. Se conecta directamente a ACP y AP2 para que la confianza viaje con cada transacción.

Nuestros modelos funcionan por niveles:

• El aprendizaje automático supervisado detecta patrones de fraude conocidos.

• La detección de anomalías encuentra patrones nuevos.

• El aprendizaje profundo analiza la IP, el comportamiento y los patrones de red.

• Los modelos Transformer interpretan los mensajes y mandatos de los agentes.

• La autenticación pasiva verifica la identidad de forma continua y sin fricciones.

El objetivo son decisiones rápidas y explicables que coincidan con la velocidad de la IA.

Linas: Lo interesante del modelo de Oscilar es que es modular. Cada agente de riesgo tiene un papel definido: verificación de identidad, detección de apropiación de cuentas, fraude de pagos o prevención de estafas. Trabajan en conjunto para tomar una decisión integral en tiempo real.

Esa es la única forma de operar a la velocidad de la IA. Las reglas estáticas no pueden mantener el ritmo. El sistema debe aprender de cada transacción y adaptarse al instante.

Saurabh: Así es. Los estafadores también están usando IA. La defensa tiene que ser IA contra IA: modelos que aprendan continuamente, detecten anomalías a tiempo y tomen la decisión correcta en el momento justo.

¿Cómo cambiará el comercio mediante agentes los modelos de negocio y las regulaciones?

Las compras con IA afectan no solo a los pagos, sino también a la forma en que las marcas crecen y a la respuesta de los reguladores. A medida que los agentes se encargan de la experiencia de compra, el equilibrio de poder se desplaza: de las marcas y plataformas a los sistemas de confianza.

Linas: Los comercios ya están viendo los beneficios. Las tasas de conversión mejoran, los costos de adquisición disminuyen y los márgenes de ganancia aumentan. Algunos proyectos piloto iniciales reportan márgenes superiores al cuarenta por ciento. Pero hay un detalle: los agentes actúan como intermediarios en la relación con el cliente. Eso significa que la lealtad a la marca dependerá menos del marketing y más de la calidad y el precio del producto.

Saurabh: Y de la confianza. Los sistemas de Oscilar ya procesan miles de señales sobre fraude, crédito y cumplimiento. Ahora ampliamos eso a señales específicas de agentes: identificaciones estadísticas, comprobaciones de mandatos y puntuaciones de confianza compuestas. Cada decisión se registra para garantizar una auditabilidad total.

Linas: Los reguladores tendrán que responder rápido. Necesitarán definir marcos de consentimiento, reglas de privacidad de datos y estándares de responsabilidad para las transacciones impulsadas por IA. Las empresas que ya cuenten con sistemas transparentes y explicables estarán listas. Las que no, se quedarán atrás.

Saurabh: Este es realmente un cambio de gobernanza completo. La confianza, la seguridad y la regulación deben evolucionar juntas para que el comercio mediante agentes pueda escalar.

¿Qué depara el futuro del comercio impulsado por IA?

A medida que el comercio mediante agentes escale, se expandirá mucho más allá de las compras. Los primeros casos de uso están en las tiendas minoristas. El siguiente paso es una representación financiera completa, en la que la IA gestione todo tipo de transacciones.

Linas: Pronto los agentes gestionarán desde suscripciones hasta carteras de inversión. Negociarán precios, gestionarán devoluciones y equilibrarán presupuestos de forma automática. Para que eso funcione, cada transacción debe estar vinculada a mandatos verificados y evaluaciones de riesgo en tiempo real.

Saurabh: Exacto. ACP y AP2 son la base, pero el Risk OS es el motor que los mantiene seguros. La próxima década del comercio dependerá de quién construya la infraestructura de riesgo en tiempo real más confiable.

La confianza no ralentizará el comercio. Se verará como la ventaja competitiva que lo impulse.

Construyendo la capa de confianza para la era del comercio agéntico

El lanzamiento de la compra instantánea en ChatGPT por parte de OpenAI y Stripe es solo el comienzo visible de una transformación más profunda. La verdadera competencia no se trata de quién construye la mejor interfaz de compra. Se trata de quién construye la capa de confianza que permita que el comercio agéntico escale sin colapsar debido a fraudes, disputas o regulaciones.

Plataformas como Oscilar están construyendo esa capa invisible: el Risk OS que hace que las transacciones entre sistemas de IA sean seguras, transparentes y rápidas. Aquellos que vean esto como una infraestructura, y no como una simple función, definirán la próxima década del comercio.

El comercio mediante agentes es un cambio radical. ACP y AP2 son la estructura. El Risk OS es la base. Sin él, los pagos agénticos fallarán. Con él, los humanos y los agentes realizarán transacciones de manera fluida, con una confianza integrada y un riesgo gestionado en tiempo real.

Ese es el futuro hacia el que estamos construyendo en Oscilar: una plataforma donde los humanos y los agentes puedan realizar transacciones sin fricciones, con modelos de IA que tomen las decisiones correctas en tiempo real.

Sobre Saurabh Bajaj

Saurabh Bajaj es el Director de Producto en Oscilar. Con más de 20 años de experiencia en tecnología de riesgo impulsada por IA, ha ayudado a crecer a empresas como Feedzai, donde creó una plataforma global de riesgo de IA, y Shape Security, donde lideró su adquisición por parte de F5 Networks por un valor de 1000 millones de dólares. Desde detener fraudes sofisticados hasta habilitar estrategias de crédito y prevención de lavado de dinero en tiempo real, el trabajo de Saurabh ha ayudado constantemente a las instituciones a mantenerse por delante de las amenazas emergentes, manteniendo al mismo tiempo experiencias de cliente fluidas. Creador y operador por naturaleza, a Saurabh le apasiona resolver problemas complejos con urgencia, curiosidad y claridad. Aporta una perspectiva global, tras haber crecido en Bombay, India, y sigue comprometido con hacer que el entorno financiero digital sea más seguro y accesible en todo el mundo. Conéctate con Saurabh en LinkedIn.

Sobre Linas Beliūnas

Linas es el Director de Estrategia de Contenido en Oscilar y una voz reconocida en pagos, blockchain y finanzas digitales, conocido por hacer accesibles las innovaciones complejas a través de sus publicaciones, conferencias y su popular boletín informativo. Ha ocupado puestos de liderazgo en el ámbito fintech, incluyendo el de Director de Ingresos en Zero Hash y Gerente de País para Europa en Flutterwave, donde lideró la expansión europea de la empresa. Anteriormente, en Solaris (antes Contis Group) y Paysera, impulsó un crecimiento de clientes de tres dígitos y lanzó soluciones de pago transfronterizas. Ahora también actúa como asesor de inversiones en EQT Ventures, compartiendo su visión estratégica y experiencia operativa con una pasión por desmitificar la tecnología financiera. Sigue a Linas en LinkedIn.

Linas Beliūnas

Exestratega de contenido

" height="48px" id="Qi9pnIQwR" width="48px"/></g></svg>)

" height="39.77194px" id="A8r2uGwai" transform="translate(2 3.808)" width="44px"/></svg>)