En 2026, todas las instituciones financieras se están haciendo la misma pregunta: "¿Cuál es su plan para la IA?"

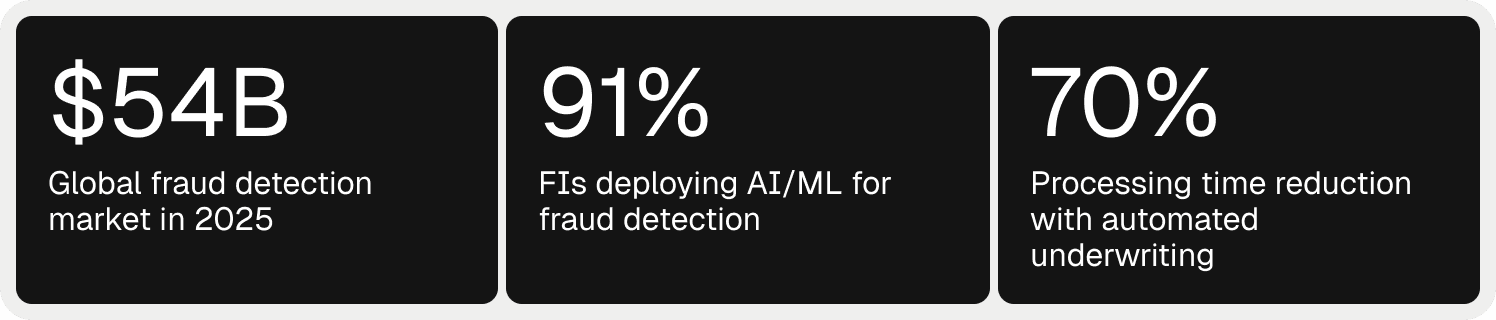

Hace cinco años, esa pregunta habría sido pura curiosidad. Hoy en día, define si se renueva un contrato. El mercado global de detección de fraude alcanzó los 54 000 millones de dólares en 2025 y crece a una tasa anual compuesta del 17.5 %. El 91 % de las instituciones financieras actuales ya emplean IA/ML para la detección de fraude. Las nuevas reglas de Nacha, una conciliación de 80 millones de dólares contra Block, el aumento de las inspecciones regulatorias del NY DFS y el creciente escrutinio de las colaboraciones entre bancos y fintechs han convertido la toma de decisiones de riesgo basadas en IA nativa en una prioridad para el consejo de administración de casi todos los bancos, cooperativas de crédito y empresas fintech del mercado.

Para las plataformas y proveedores de datos que prestan servicios a estas instituciones, este cambio plantea tanto un reto como una gran oportunidad al mismo tiempo.

La presión se experimenta de forma diferente según su posición

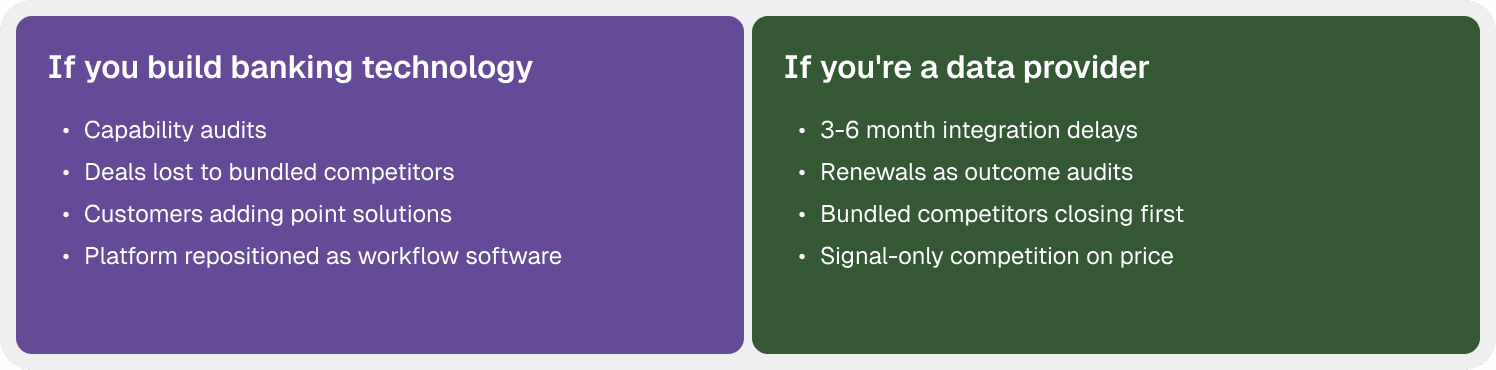

Si se dedica a la tecnología bancaria (ya sea un sistema de originación de préstamos, una plataforma de banca electrónica principal, una infraestructura BaaS o un proceso digital de apertura de cuentas), sus clientes solicitan cada vez más capacidades de riesgo integradas. Exigen detección de fraude, decisiones crediticias, organización de la incorporación y cumplimiento de ALD dentro de las herramientas que ya utilizan, no mediante una serie de soluciones puntuales fragmentadas que se añaden a posteriori.

Cuando usted no puede ofrecer eso, comienzan a suceder tres cosas. Las revisiones trimestrales del negocio se transforman en auditorías de su capacidad. Los competidores que incorporan el riesgo ganan acuerdos por sus capacidades, no por el precio. Y sus clientes comienzan a añadir soluciones específicas por su cuenta, lo que poco a poco degrada a su plataforma de sistema principal a un simple software de gestión de tareas. Este es un cambio de posicionamiento que se complica cada trimestre.

Si es un proveedor de datos de identidad, verificación de empresas (KYB), datos de dispositivos, de teléfono y correo electrónico, banca abierta o historial de crédito, esta misma tendencia del mercado también está reconfigurando su negocio. Su información es potente. Sin embargo, sus clientes tardan de tres a seis meses en integrarla dentro de sus procesos de riesgo antes de ver resultados prácticos. En las renovaciones, ahora preguntan: "¿qué resultados de riesgo impulsaron realmente sus datos?" en lugar de "¿qué tan precisos son sus datos?". Los competidores que ofrecen sus datos junto con un motor de toma de decisiones cierran los contratos antes de que usted pueda presentar una demostración. Y si solo vende datos puros, compite únicamente por precio.

El mismo giro del mercado. Dos ángulos muy diferentes del mismo problema.

Lo que ambos grupos están escuchando de sus clientes

Las instituciones financieras que compran a ambos grupos ya no quieren piezas sueltas. Desean una solución integral.

Quieren dar de alta a un usuario en menos de 60 segundos cuando los datos son aptos y dirigirlo a una investigación más exhaustiva si no es así. Quieren que sus decisiones de fraude, crédito y lavado de dinero compartan los mismos datos de riesgo e historial, en lugar de estar dispersos en cuatro sistemas diferentes. Piden que su equipo de riesgo modifique las reglas sin necesidad de solicitarlo al equipo de ingeniería. Buscan informes automatizados redactados por IA y supervisados por personas, no todo lo contrario.

Los proveedores que ofrecen esa respuesta integral ganan la renovación. Los que solo aportan una pieza se convierten en un gasto secundario que se replantea cada año.

Lo que Oscilar aporta

Oscilar es una Plataforma de Gestión de Riesgo por Agentes diseñada para la era de la IA. Hacemos dos cosas fundamentales tanto para las plataformas bancarias como para los proveedores de datos.

Una plataforma de riesgo unificada. Los procesos de KYC, KYB, el fraude en pagos, fraudes de cuentas, la evaluación crediticia y el monitoreo de ALD se ejecutan en un único motor de decisiones que crea un perfil de 360° en tiempo real de cada cliente. Los datos obtenidos en el registro influyen directamente en la primera transacción. Los equipos de riesgo diseñan las reglas en un editor sin código que cuenta con simulaciones previas de rendimiento. Incluye más de 80 integraciones de datos preinstaladas en la plataforma, de modo que sus clientes (o los de ellos) pueden mantener sus contratos actuales de datos y evitarse el proyecto de integración técnica.

Un Centro con más de 20 Agentes de riesgo especializados. Redacción de informes de actividad sospechosa (SAR), revisión de alertas de nivel 1 de ALD, gestión de disputas de fraude, recomendaciones de reglas, informes de crédito, triaje de KYB, verificación de documentos y códigos de desestimación de solicitudes. Los agentes se integran de manera nativa en el motor de decisiones, no son complementos de terceros; por eso operan con un contexto completo a cada decisión y cada acción se registra de forma transparente y auditable.

Los datos compartidos por nuestros clientes lo confirman: más de 30 000 millones de decisiones procesadas al año; menos de 100 ms de latencia con picos de 120 000 solicitudes por segundo; reducción del 45 % en falsos positivos; creación de reglas 5 veces más rápida; y auditoría de alertas 3 veces más veloz. SoFi redujo a la mitad el tiempo para actualizar sus normativas de crédito y mejoró la velocidad de procesamiento en más del 30 %. MoneyGram disminuyó un 70 % el tiempo de migración de datos al tiempo que daba servicio a 50 millones de clientes en más de 200 países.

Para una plataforma bancaria, integrar Oscilar significa que sus clientes obtienen una gestión inteligente de riesgos corporativa en la herramienta que ya utilizan. No tienen que dar de alta un nuevo proveedor, ni configurar otra integración, ni requiere que su equipo aprenda a usar un sistema adicional.

Para un proveedor de datos, ofrecer Oscilar junto con su información significa que sus clientes empiezan a operar en cuestión de días y no de meses. Sus datos no solo se recopilan, sino que se transforman en decisiones reales. Las conversaciones de renovación pasan del "¿cuán precisos son sus datos?" al "veamos los resultados tangibles que logramos el último trimestre gracias a esta oferta conjunta".

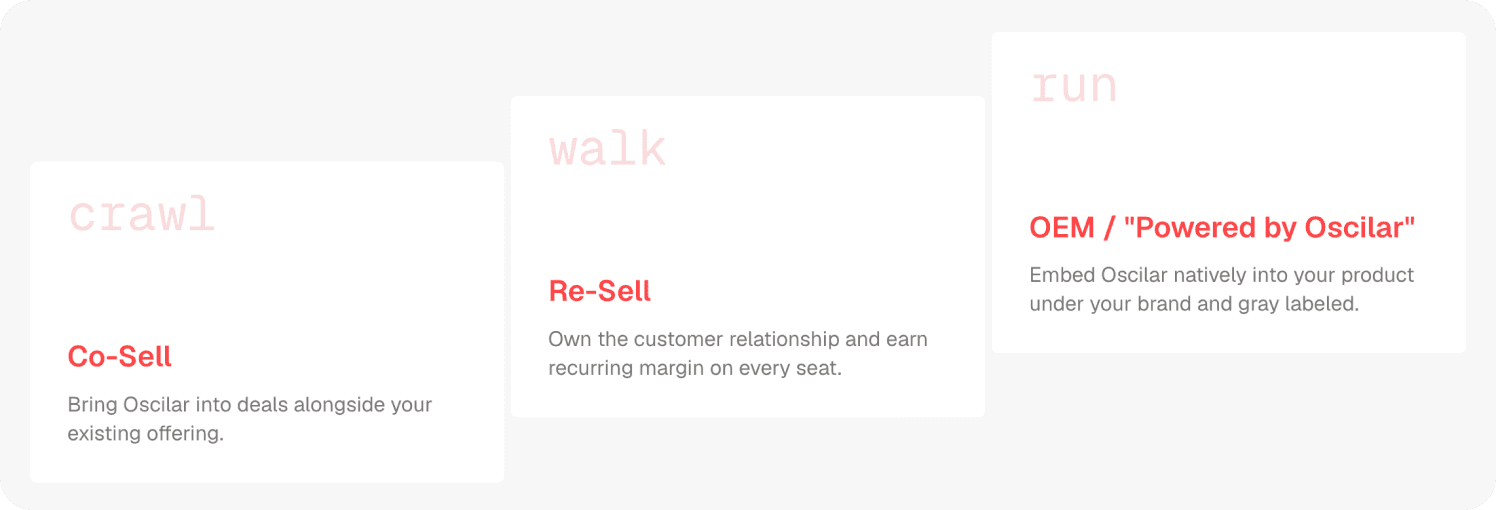

Tres formas de colaborar con Oscilar

No existe una única vía en el programa de socios de Oscilar. Cada colaborador empieza por donde mejor se ajuste a su negocio y se expande en función de la demanda de sus clientes.

Venta conjunta (Co-Sell). Incorpore a Oscilar como un complemento estratégico en sus propuestas comerciales. Su plataforma o sus datos, combinados con nuestro motor de toma de decisiones; clientes conjuntos y metas compartidas, sin necesidad de un contrato formal de distribución. Es el punto de inicio ideal si desea validar el resultado en una oportunidad de negocio real antes de formalizar una alianza más estrecha.

Distribución (Re-Sell). Gestione la relación directa con el cliente final y reciba un margen de ingresos recurrente por cada usuario activo. Integre el motor de decisiones de Oscilar en su producto, incremente el valor medio de sus contratos y ofrezca la solución de gestión de riesgo integral que sus clientes ya le demandan. Ponemos a su disposición recursos de capacitación detallados, guías de implementación práctica y soporte experto para que su equipo funcione con total autonomía.

Socio Tecnológico Marca Blanca (OEM). Integre Oscilar de forma nativa en su producto bajo su propia marca. Sus clientes obtienen una solución completa y de extremo a extremo directamente de usted. Esto le permite capturar todo el valor económico de la relación y ofrecer una propuesta imposible de igualar para competidores con soluciones específicas aisladas.

Cómo es el camino real hacia los primeros ingresos

Basándonos en las alianzas activas en nuestro programa, estos son los plazos habituales desde el primer contacto hasta el lanzamiento de las operaciones generadoras de ingresos:

Semanas 1-2: Validación técnica. Demostración con su equipo de producto o datos, validación del modelo de integración y del encaje con su caso de uso.

Semanas 3-4: Identificación y priorización de cuentas (Account mapping). Determinación de los primeros dos o tres clientes potenciales de su cartera y alineación de estrategias.

Meses 1-2: Planificación comercial. Definición del esquema comercial (marca blanca o distribución), tarifas y dinámicas de venta conjunta.

Mes 2: Primera venta conjunta. Enfoque coordinado para atraer un cliente estratégico de su cartera con el respaldo técnico y comercial directo de Oscilar.

Mes 3+: Activación de la alianza. Ejecutivos comerciales certificados, material de marketing conjunto y registro formal de oportunidades. Los resultados empiezan a multiplicarse a partir de aquí.

Esto no es una prueba piloto. Es un programa estructurado. Hemos invertido en los recursos, formaciones, contenidos y herramientas operativas necesarias para garantizar el éxito de nuestros socios comerciales desde el primer acuerdo: un programa de acreditación comercial, fichas competitivas, argumentarios de venta, presentaciones personalizables, resúmenes de soluciones técnicas, registro formal de operaciones y un gestor de éxito de canal dedicado en exclusiva.

Las cuentas cuadran muy fácil

Las plataformas de tecnología bancaria aportan los clientes, el volumen de operaciones, el prestigio y la distribución comercial. Los proveedores de datos cuentan con los recursos de información indispensables para tomar las mejores decisiones de riesgo. Por su parte, Oscilar proporciona el entorno tecnológico de IA de toma de decisiones y delegación que une ambas partes en una solución de riesgo definitiva.

Por separado, cada pieza debe luchar por destacar frente a sus competidores. Integradas bajo el mismo producto, el resultado es la solución integral que las instituciones financieras ya buscan activamente y un tipo de alianza comercial que multiplica el valor para todas las partes implicadas.

Las plataformas y proveedores de datos que tomen la iniciativa se posicionarán de forma preferente en la mente de sus clientes. Quienes tarden más en dar el paso, pasarán años explicando los motivos por los que su propuesta tecnológica sigue fragmentada.

¿Quiere leer la guía estratégica completa?

Hemos diseñado una guía detallada en formato digital que profundiza en la gran oportunidad que representa la gestión de riesgo integrada, nuestro modelo de alianza comercial, el proceso de integración técnica y los cauces para empezar a generar ingresos. Orientado tanto para plataformas bancarias como para proveedores de datos financieros tradicionales, incluye casos de éxito y especificaciones del programa adaptados a cada tipo de público.

" height="48px" id="Qi9pnIQwR" width="48px"/></g></svg>)

" height="39.77194px" id="A8r2uGwai" transform="translate(2 3.808)" width="44px"/></svg>)